[보충] 개인과 사회 사이의 정보경제학

우리가 소비자이론부터 정보경제학 파트에 이르기까지 몇몇 상황을 제외하고는 위험을 개인의 차원에서 주로 다루었었습니다. 이번 글에서는 사회적 차원의 위험에 대해서도 살펴보겠습니다.

먼저 개인적 위험(individual risk)은 개인의 질병, 해고 등 인적인 요소와 생산요소 파괴 등 물적 요소가 있습니다.

다음으로 사회적 위험(social risk)은 지진, 태풍, 기상이변과 같은 자연재해, 전쟁, 파업 등과 같은 인재가 있습니다.

개인적 위험과 사회적 위험을 구분하는 것은 개인적 위험은 존재하더라도 사회적 위험은 낮아질 수 있기 때문입니다. 사회적 위험이 낮아질수록 정부는 시장에 개입할 필요성이 줄어듭니다.

많은 사람들은 개인의 의사결정 시에 개인적 위험은 고려하지만, 사회적 위험은 고려하지 않는 경우가 많습니다. 그런데 개인이 선택할 수 없는 사회적 차원의 위험도 종종 고려해야할 때가 있습니다. 왜냐하면 사회적 관점에서 정보가 제공되는 경우 개인에게 음의 가치를 줄 수 있기 때문입니다.

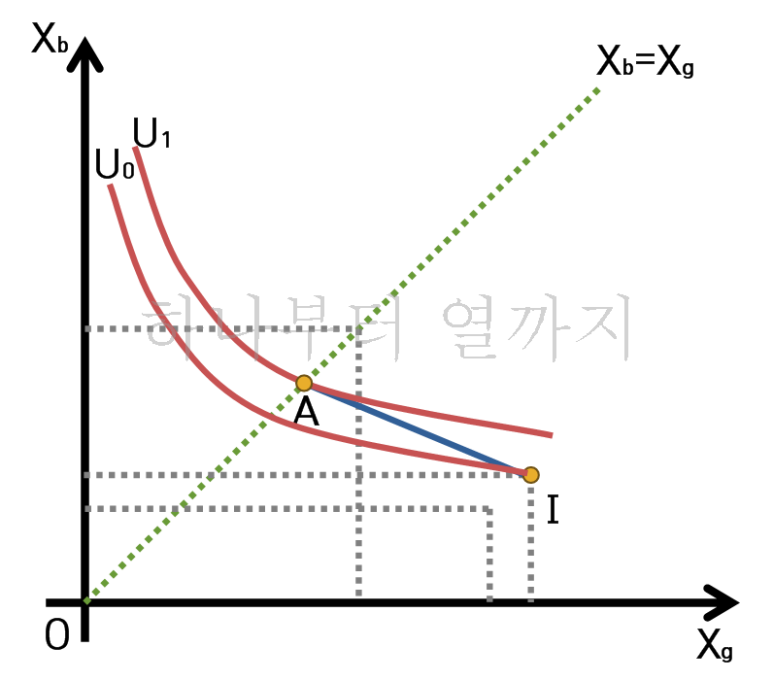

예를 들어, 보험사와 가입자간에 정보 공유가 되지 않을 경우 보험사는 공정보험이 제공되고, 사람들은 공정보험 수준의 효용(u1)을 누립니다.

이때 사회적으로 개인의 건강상태를 완벽히 진단하는 도구가 개발되었다고 해보겠습니다. 이 경우 건강한 사람들은 보험에 가입할 필요가 없으므로 보험에서 이탈하게 될 것이고, 따라서 보험사는 정상이윤을 제공하지 못하므로 보험을 더이상 제공하지 않게 됩니다. 이 경우 위험군에 속한 사람들은 유보효용(u0) 수준으로 효용이 감소하게 됩니다.

그래서 사회적 위험을 해소하기 위한 정보가 제공될 경우 이는 사회 전체적으로 가격, 거래조건, 거래범위 등에 영향을 줄 수 있기 때문에 사회적 정보가 반드시 사회후생을 높여주는 방향으로만 제공되지 않습니다. 사회에 널리 알리는 공공정보에 대해서도 사회 내 위험분담 기능을 약화시키기므로 결과적으로 사회후생을 악화시킬 수 있습니다.

궁금하거나 지적할 사항이 있으면 댓글로 알려주세요