-

[조세론] 41. 이동불가 요소가 있는 조세귀착 분석[알아가자]경제학/[알아가자]공공경제학(재정학) 2025. 11. 12. 00:55반응형

지난 글까지 우리는 조세귀착에 대한 부분균형 및 일반균형 분석을 진행했습니다.

이번에는 특수한 상황을 적용해서 재화의 생산을 위해 투입되는 생산 요소 중에 이동이 불가능한 요소가 존재하는 경우에 조세가 어떻게 전가/귀착되는지 살펴보겠습니다.

이 가정은 꽤나 현실적인데 오늘날의 사회에서는 산업간의 자본의 이동은 점차 자유로워지고 있지만, 노동의 경우에는 노동자의 지역 이동이 제한된다든지, 숙달된 기술의 차이로 인한 진입장벽이 있다든지, 자격/면허 등 제도적으로 진입이 제한된다든지 하는 비경제적 장벽이 있는 경우가 많습니다.

본격적으로 분석하기 전에 모형을 설정할텐데, 자본의 이동은 제한이 없고, 노동의 이동은 불가능하다고 가정하겠습니다. 두 재화 A와 B에 대해서 각 재화별 자본에 대한 한계생산물가치(VMPK) 곡선을 통해 분석하려고 합니다.

나머지 가정은 지난 글에서 일반균형 분석과 동일합니다.

노동의 이동이 불가하고, 자본의 이동이 자유롭다면 두 생산물 A, B에 대해서 자본에 대한 한계생산물가치가 동일한 수준이 균형이 될 것입니다. 그리고 이 균형은 자본의 차입비용인 이자율과 동일해져야 하므로, 다음이 성립합니다.

VMPKA = VMPKB = rA = rB

이 때 생산되는 물품의 총생산가치는 VMP 아래의 면적과 같습니다. 예컨대 재화 A에 대한 총생산물 가치는 □OAFE0C에 해당합니다. 그리고 이 가치는 완전분배정리가 성립한다면 노동과 자본의 생산요소가 각각 귀속됩니다. 이 때 자본투입량 × 자본조달비용에 해당하는 □OAFE0rA는 자본에 귀속되는 소득이 되며, 그 외의 잉여소득인 △CE0rA가 노동에 귀속됩니다.

재화 B도 마찬가지로 VMP곡선을 기준으로 아래의 사각형 부분은 자본, 위쪽의 삼각형 부분은 노동에 귀속되는 소득에 해당합니다.

이를 바탕으로 종량세와 종가세 부과 시 균형의 변화를 살펴보겠습니다.

1) 종량세

종량세가 T만큼 재화 A에 부과된다고 가정해보겠습니다.

종량세만큼 자본의 한계생산성가치가 하락하므로 VMP곡선이 T만큼 하방이동합니다. 이에 따라 균형은 E0에서 E1으로 이동하게 되며, 이는 재화 A의 수취임대료가 하락함을 뜻합니다. 그래서 A에 투입되는 자본의 양은 줄어들고, 그만큼이 재화 B로 이동하게 됩니다.

이때 각 생산물에 투입되는 노동의 양은 동일하게 고정되어 있으므로 kA는 하락하게 되고 따라서 노동의 한계생산성이 감소한다는 뜻이므로 생산물 A에 투입되는 노동의 임금(wA)도 하락합니다. 반대로 kB는 상승하므로 노동의 한계생산성도 증가하여 wB는 증가합니다. 임금의 변동은 노동이 갖게 되는 귀속소득 크기(삼각형)의 변화로도 직관적으로 이해할 수 있습니다.

그리고 조세 부과에 따라 발생하는 자중손실(=초과부담)은 △E0E1I에 해당합니다.

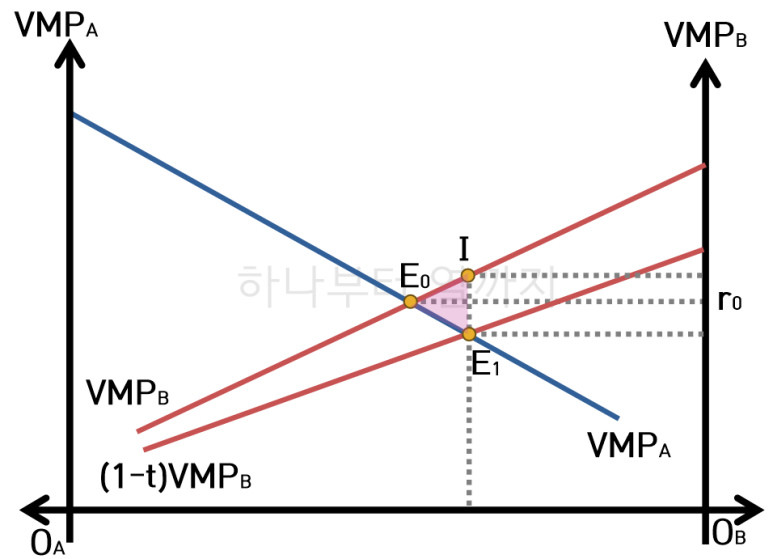

2) 종가세

이번에는 종가세율 t만큼 재화 B에 부과된다고 가정해보겠습니다.

종가세만큼 한계생산물가치가 하락하므로 VMP가 하방이동하는데, 종가세는 가격에 비례하여 세금이 부과되므로 회전이동의 형태로 조세부과효과가 적용됩니다. 그 결과 균형은 E0에서 E1으로 이동하고, 생산물 B에 대한 요소시장에서 수취임대료가 하락하게 됩니다.

주요 변수들에 대한 효과는 종량세의 경우와 동일한데, 균형 자본량에 변화가 일어나 KB는 감소하고, KA는 증가합니다. 이에 따라 1인당 자본량도 변화하고, 임금의 경우에도 wB는 감소하고 wA는 증가합니다.

그리고 마찬가지로 조세 부과에 따른 자중손실의 크기는 △E0E1I입니다.

다음 시간에는 초과부담에 대해서 알아보겠습니다.

궁금하거나 지적할 사항은 댓글로 알려주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 42. 초과부담의 개념 (0) 2025.11.27 [보충] 조세 부과 시 요소 상대가격 변화 요인 (0) 2025.11.17 [조세론] 40. 조세 귀착 일반균형분석 (0) 2025.10.31 [조세론] 39. 조세 귀착 부분균형분석 (1) 2025.10.25 [조세론] 38. 조세 전가와 귀착의 의미 (0) 2025.10.18