-

[조세론] 40. 조세 귀착 일반균형분석[알아가자]경제학/[알아가자]공공경제학(재정학) 2025. 10. 31. 13:36반응형

지난 시간에는 조세 귀착을 부분균형분석으로 알아봤었는데, 이번 글에서는 일반균형분석으로 살펴보겠습니다.

여기서는 미시경제학에서 다룬 일반균형분석 에드워드박스를 기본 바탕으로 하고 있으므로 만약 해당 내용에 대한 복습이 필요하다면 다음 글을 참고하기 바랍니다.

https://fromonetoten.tistory.com/86

[일반균형이론] 일반균형이론의 개념

이제까지는 개별 시장(생산물시장, 생산요소시장)에서 개별 주체(생산자, 소비자)에서 외생적으로 주어지는 가격에 의해 일어나는 다양한 일들을 살펴보았습니다. 이번 시간부터 다루게

fromonetoten.tistory.com

https://fromonetoten.tistory.com/87

[일반균형이론] 교환경제의 일반균형 도출

이 글에서는 교환경제에서 계약곡선과 일반균형을 유도하는 방법을 알아보겠습니다. 먼저 교환경제는 각 경제주체가 주어진 부존자원을 예산제약으로 해서 효용극대화를 달성해야 합

fromonetoten.tistory.com

조세귀착의 일반균형분석을 진행하기 위해서 다음의 몇 가지를 가정하겠습니다.

1) 생산요소는 노동(L)과 자본(K)이 있으며, 각 생산요소의 이동은 완전히 자유롭다.

2) 생산요소의 총량은 고정이다.(LX+LY = L0, KX + KY = K0)

3) 생산함수는 1차 동차 생산함수(CRS)이며, X가 Y보다 노동집약적이다.

4) 합리적 경제 주체 A, B는 동일한 선호체계를 갖는다.

5) 완전고용 및 완전경쟁시장이다.

6) PX, PY, r, w 모두 수취가격 기준으로 평가한다.

일부 가정에 대해 설명하자면,

먼저 1차 동차 생산함수로 가정한 것은 생산요소의 완전분배정리가 성립함을 뜻합니다. 완전분배정리가 성립하기 때문에 우리는 각 요소의 한계생산성과 요소가격을 동일하게 취급할 수 있고 요소집약도의 변화를 일관되게 정리할 수 있습니다. 아울러 이 가정 하에서는 재화의 요소집약도가 역전되는 현상은 일어나지 않는데 그 이유는 별도 글에서 다루도록 하겠습니다.

그리고 합리적 경제주체가 동일한 선호체계를 갖는다는 것은 경제주체별 선호 차이가 없기 때문에 재화시장의 분석을 일관되게 해줄 수 있습니다.

생산요소의 완전분배정리가 기억나지 않는다면 다음 글을 참고하기 바랍니다.

https://fromonetoten.tistory.com/85

[요소시장이론] 외생변수에 따른 요소시장 변화

이제까지 요소시장에 대해서 전반적인 내용들을 살펴보았습니다. 이번 글에서는 요소시장분석의 응용으로서, 보통 거시경제학에서 다루는 외생변수에 따른 요소시장에 어떤 충격을 주는

fromonetoten.tistory.com

이제 우리는 세 가지 유형의 조세유형을 분석할 것입니다.

1) 특정요소세(specific factor tax) : 두 생산 요소 중 한 요소에 대해 과세 (tL, tK)

2) 특정물품세(specific commodity tax) : 두 재화 중 한 재화에 대해 과세 (tX, tY)

3) 부문요소세(partial factor tax) : 한 재화 중 특정 요소에 대해 과세 (tLX, tKX, tLY, tKY)

1. 특정요소세(tL)

조세 효과를 분석하기 위해 먼저 균형조건을 확인하고, 균형조건에 따른 계약곡선의 변화를 살펴보겠습니다.

노동시장에 과세할 경우, 우선 생산물시장에서는 상대가격의 왜곡은 발생하지 않으므로 계약곡선 자체의 변화는 없습니다. 생산요소시장의 경우 X, Y재 간의 생산요소 균형은 일치하나 노동 - 자본 요소 가격간에 왜곡이 발생합니다.

이제 조세의 귀착을 살펴보겠습니다.

재화시장에서는 상대가격이 일정하므로 변동은 없습니다.

요소시장에서는 각 요소의 총량이 고정되어 있으므로, 자본집약도(단위노동당 자본, K/L)가 바뀌지 않습니다. 자본집약도가 바뀌지 않는다는 것은 자본 노동의 배분이 변하지 않는다는 뜻이므로 노동과 자본의 한계생산성도 변하지 않습니다. 결론적으로 노동시장에서 특정요소세를 100% 부담하게 됩니다.

2. 특정물품세(tX)

조세 효과를 분석하기 위해 먼저 균형조건을 확인하고, 균형조건에 따른 계약곡선의 변화를 살펴보겠습니다.

물품세가 부과되면 생산물시장에서 가격교란이 일어나 한계대체율(MRS)과 한계생산율(MRT)이 불일치하여 생산과 소비의 효율성이 파괴됩니다.

따라서 생산가능곡선(PPC) 상에서 비효율성이 발생하며 그 결과는 아래와 같습니다.

최초에는 PPC 곡선상의 점 E에서 균형이었으나 물품세 부과 이후 한계대체율과 한계생산율의 괴리가 발생하여 점 F로 균형이 이동하게 됩니다. 재화시장의 한계대체율이 변화하였으므로, 계약곡선 상에서도 균형의 이동이 발생합니다.

X재에 대한 특정물품세에 대한 부과 결과, X재의 가격은 상승하고 Y재의 가격은 하락하게 되며, 이에 따라 X재에 대한 수요는 줄어들고, Y재에 대한 수요가 증가하게 됩니다. X재가 노동집약적 재화이므로, 그 결과 노동에 대한 수요는 감소하고(초과공급), 자본에 대한 수요는 증가하며(초과수요) 그 결과 임금은 하락하고 이자율이 상승하여 w/r은 하락하고 노동 1단위당 자본은 감소합니다. 임금 하락과 이자율 상승에 따라 노동의 한계생산성은 하락하고 자본의 한계생산성은 증가합니다.

이 내용을 표로 정리하면 아래와 같습니다.

특정물품세의 논의를 종합해보면, 과세된 산업의 집약요소는 상대가격의 하락으로 귀착이 일어나며, 과세된 상품의 소비주체는 불리한 입장에 놓이지만, 소비자간의 선호가 동일하다면 소비자별 귀착에 대한 불균형은 존재하지 않습니다.

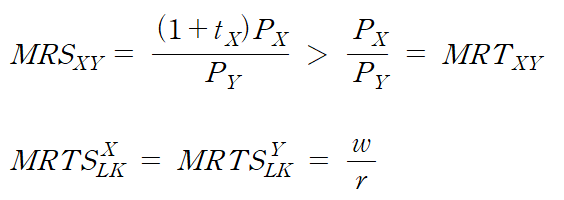

3. 요소물품세 - 비집약요소 과세(tKX)

먼저, 균형조건을 분석하면 다음과 같습니다.

위의 식에서 볼 수 있듯이 한계요소대체율도 상이하고, 한계대체율과 한계생산율도 상이하기 때문에 균형은 PCC에서도 이탈하고, 계약곡선에서도 이탈하게 됨을 알 수 있습니다.

이 때 요소가격의 변화를 파악하기 위해 산출효과와 요소대체효과를 알아보겠습니다.

먼저 산출효과 측면에서는 X재에 과세가 되므로, X재 수요가 줄어들고 Y재 수요가 늘어나는데, X재는 보다 노동집약적 재화이므로 노동(L)은 초과공급, 자본(K)은 초과수요가 발생하게 됩니다. 따라서 1인당 자본(k)은 감소하게 되고 이에 따라 요소상대가격(w/r)도 감소하게 됩니다. 이 변화는 균형의 계약곡선 상의 이동으로 나타납니다.

다음으로 요소대체효과 차원에서는 가격이 높은 재화는 줄이고, 가격이 낮은 재화는 늘리면서 요소가격 변동이 일어나게 되는데, Y재는 과세가 되지 않으므로 관계가 없지만, X재는 자본에 과세가 이루어지므로 X재 생산에 필요한 노동의 수요는 늘어나고, 자본의 수요가 줄어들게 됩니다.

이를 PPC와 계약곡선 상에 나타내면 다음과 같습니다.

먼저 PPC를 살펴보면, tKX부과로 X재의 가격이 상승함에 따라 산출효과로 PPC상에서 X재를 줄이고, Y재를 늘리는 방향으로 변화합니다.

그리고 요소대체효과로 가격이 상승한 K재를 줄이고, L재를 늘리는 방향으로 요소수요가 변하게 되고, 이는 X재와 Y재의 요소투입에 왜곡을 가져오게 되어 효율적인 생산을 불가능하게 만듭니다. 따라서 PPC 상이 아닌 PPC 내부의 점으로 이동하게 됩니다.

다음으로 계약곡선 상에서 균형의 이동을 살펴보겠습니다.

X재의 자본에 대한 과세는 계약곡선 상에서 산출효과는 X재를 늘리고, Y재를 줄이는 방향으로 작용하므로 E0에서 E1으로 균형이 이동합니다. 또한, 요소대체효과에 따르면, X재에 부과된 조세를 고려하여 MRTS의 괴리가 반영되어 E2에서 최종적으로 균형이 달성됩니다.

그리고 E2는 tKX가 부과된다고 가정했을 때의 계약곡선 상의 점에 해당합니다.

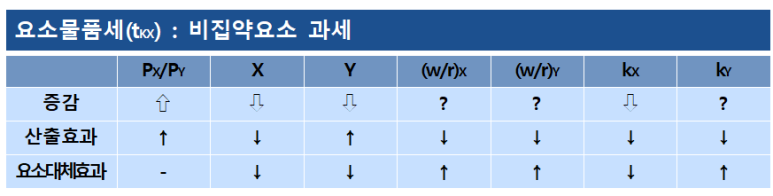

정리해보면, tKX에 대한 효과는

먼저 X재에 대해 산출효과로 kX와 (w/r)X를 하락시킵니다. 그리고 요소대체효과로는 kX를 줄이고, (w/r)X은 상승시킵니다. 이렇게 두 변수 사이에 괴리가 발생하는 것은 tKX의 존재때문입니다.

Y재는 산출효과로 kY와 (w/r)Y를 하락시킵니다. 그러나 요소대체효과로는 kY와 (w/r)Y이 상승합니다. 왜냐하면 X재의 자본 가격이 상승하면서 X재에 투입되어야 할 자본의 일부가 Y재로 흘러들어가면서 Y재의 자본집약도가 상승하기 때문입니다.

위 사실을 토대로 우리는 산출효과는 과세되는 재화의 집약요소에 귀착되며, 요소대체효과는 과세되는 집약요소에 귀착됨을 알 수 있습니다.

표로 정리하면 다음과 같습니다.

결론적으로 비집약요소에 대한 과세(tKX) 결과 소비측에서는 과세상품(X)을 소비하는 소비자에게 귀착되며, 생산 측면에서는 (w/r)Y의 크기를 보고 판단합니다. 만약 Y재의 요소가격이 하락했다면 100% 혹은 그 이상으로 노동요소가 부담하는 것이며, 변하지 않았다면 자본에서 노동으로 조세 전가가 존재함을 뜻합니다. 만약 요소가격이 상승했다면 전가가 없거나 오히려 자본에 전가되었을 수 있습니다.

다음 시간에는 조세귀착의 다른 분석 모델로서 이동불가 요소가 있는 경우에 어떻게 분석할 수 있는지 살펴보겠습니다.

궁금하거나 수정이 필요한 부분은 댓글로 알려주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[보충] 조세 부과 시 요소 상대가격 변화 요인 (0) 2025.11.17 [조세론] 41. 이동불가 요소가 있는 조세귀착 분석 (0) 2025.11.12 [조세론] 39. 조세 귀착 부분균형분석 (1) 2025.10.25 [조세론] 38. 조세 전가와 귀착의 의미 (0) 2025.10.18 [조세론] 37. 조세의 유형과 종류 (0) 2025.10.13