-

[조세론] 39. 조세 귀착 부분균형분석[알아가자]경제학/[알아가자]공공경제학(재정학) 2025. 10. 25. 19:38반응형

이번 시간에는 조세 귀착 분석 중 부분균형분석으로 시장구조별 귀착 문제를 살펴보겠습니다.

시장구조는 크게 완전경쟁시장과 독점시장으로 나누어 보겠습니다.

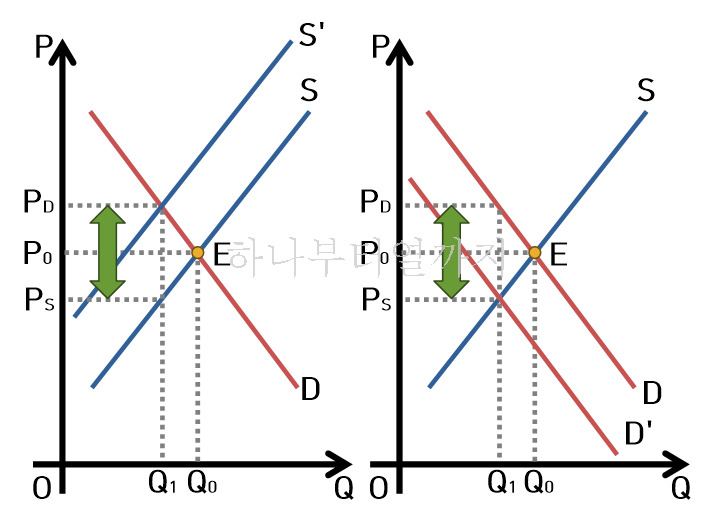

1. 완전경쟁시장

먼저 완전경쟁시장에서는 조세의 중립성에 따라 탄력성이 높은 쪽이 높은 가격협상력을 가지고 조세를 전가시킵니다.

왼쪽처럼 생산자에게 조세를 부과하든 오른쪽처럼 소비자에게 과세하든 세후 소비자 지불가격과 세후 생산자 수취가격은 동일하게 되며 이 때 조세의 실질적 부담은 누가 납세의무를 지는지와 관계없이 탄력성이 큰 쪽이 더 적은 부담을 지고 상대적으로 탄력성이 적은 쪽이 더 많은 부담을 지게 됩니다.

자세한 내용은 미시경제학 때 다뤘던 조세 귀착의 기초 분석에서 살펴보길 바랍니다.

https://fromonetoten.tistory.com/39

[시장균형이론] 조세 귀착이론 기초

이번 시간에는 조세귀착에 대해 기본적인 내용과 유도를 알아보겠습니다. 1. 조세의 의미, 종류 세금에 대해서 다양하게 정의할 수 있지만 그 중 하나를 꼽자면 세금은 "국가나 지방자치단

fromonetoten.tistory.com

2. 독점시장

독점시장에서는 여러 가지 상황을 상정해볼 수 있습니다.

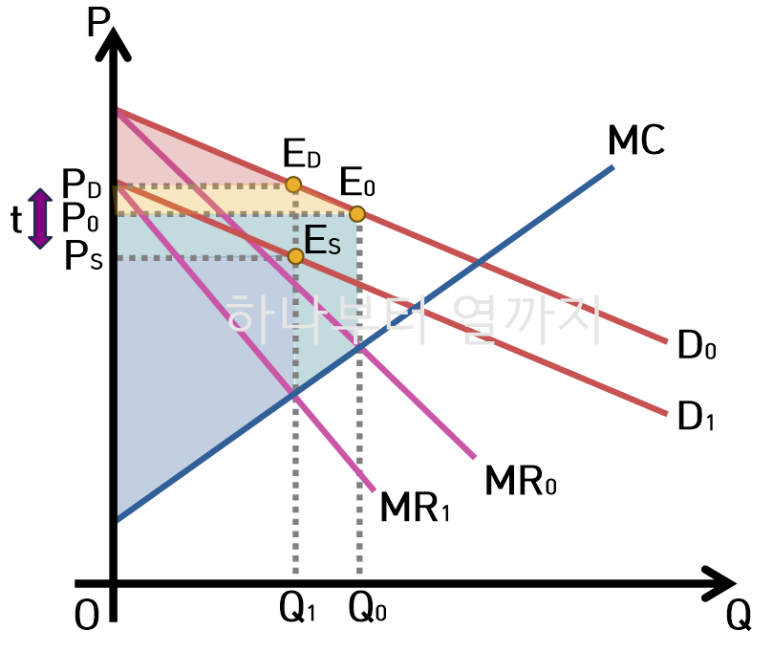

일반적으로는 생산자와 소비자가 시장 상황에 따라 조세를 분담하게 될텐데 예를 들어 아래 그림과 같이 소비자에게 물품세를 부과한다고 가정해보겠습니다.

물품세 부과로 소비자의 수요곡선은 t만큼 하락하여 D0에서 D1으로 이동합니다. 이에 따라 시장의 균형거래량은 Q0에서 Q1으로 변화하며, 소비자 지불가격은 P0에서 PD로, 생산자 수취가격은 P0에서 PS로 변화합니다. 이에 따라 소비자잉여는 노란색부분만큼 상실되며, 생산자잉여(이윤)는 청록색 부분만큼 작아집니다.

즉 독점기업이라 하더라도 조세부과는 생산자와 소비자 모두에게 부담을 주게 됩니다.

그리고 이 부담의 크기는 시장 수요곡선의 형태와 기업의 한계비용이 어떻게 구성되는지에 따라 달라집니다.

예를 들어 한계비용이 일정하고, 수요곡선이 선형이라면, 생산자와 소비자가 부담하는 조세의 크기는 동일합니다.

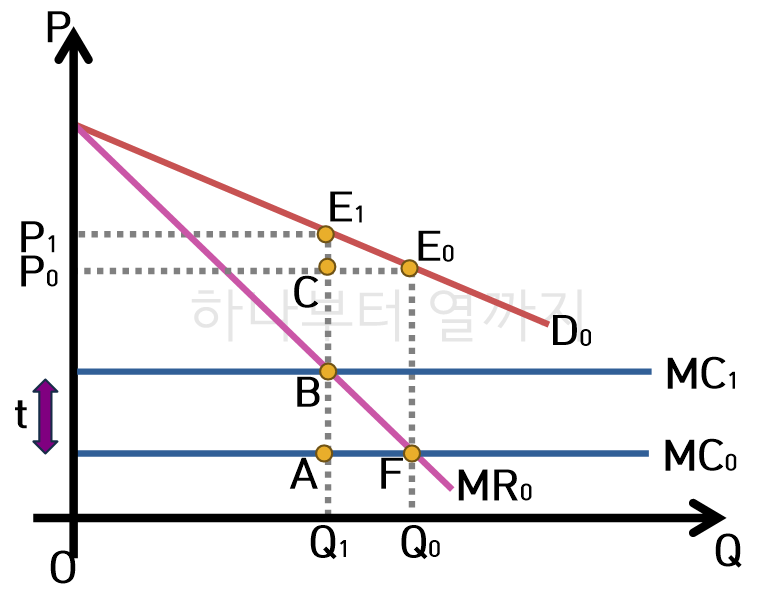

위와 같은 그래프를 통해 그 이유를 살펴보겠습니다.

조세 부과로 한계비용이 상승할 때 조세의 크기는 선분AB에 해당합니다. 그리고 소비자 수취가격의 상승은 선분 CE1에 해당합니다. 이 때, 두 선분의 길이를 비교하는데, 삼각형 AFB와 CE0E1을 이용하겠습니다. 가로길이인 AF와 CE0는 동일합니다. 세로 길이는 독점시장에서 선형의 수요곡선의 경우 MR의 기울기는 D의 기울기의 2배이므로 AB가 CE1의 2배에 해당합니다. 따라서 소비자의 조세부담은 전체의 50%이며, 나머지 50%는 생산자 부담이므로 소비자와 생산자의 부담이 동일하게 나눠짐을 알 수 있습니다.

그런데 수요곡선의 가격탄력성에 따라 조세 부담이 소비자에게 100% 이상 전가될 수도 있습니다.

예를 들어 수요의 가격탄력성이 2인 수요함수와 수평의 MC선을 가정해 보겠습니다.

수리적으로 100% 이상 전가됨을 확인해보겠습니다.

Amoroso-Robinson(아모로소-로빈슨) 공식에 따라 다음이 성립합니다.

아모로소 - 로빈슨 공식은 생산자 이윤극대화 식으로부터 유도되는데 유도 과정이 궁금한 분들은 아래 내용을 참고하기 바랍니다.

https://fromonetoten.tistory.com/32

[생산자이론] 생산자의 이윤극대화

이번 글에서는 이윤과 비용에 대한 개념을 살펴보면서 생산자의 경제적 동기인 이윤극대화와 비용극소화를 살펴보겠습니다. 생산자(기업, 개인 등)의 의사결정의 기본적 동기는 경제적 이윤

fromonetoten.tistory.com

위 공식에 따라 다음이 성립합니다.

즉 독점시장에서 수요의 가격탄력성이 적당히 낮은 경우 소비자의 지불가격은 조세분 이상으로 가격이 상승할 수 있습니다. 그리고 이 경우 기업의 수취가격은 오히려 조세부과 전보다 커지게 됩니다.

3. 조세의 자본화(Tax capitalization)

조세의 자본화란 세금 부과 시에 향후 미래에 부담하게 될 조세가치가 재화 가격에 반영되는 현상을 말합니다.

조세의 자본화가 이루어지기 위해서는 △ 내구성이 있는 재화에 대해서, △ 공급이 고정되어 있고, △ 미래에 부담될 모든 조세가 파악이 되고, △ 가격의 즉시 변동이 가능하며, △ 재화 보유자가 합리적 의사결정자로서, △ 정책의 신뢰성이 있을 때 조세의 자본화가 잘 이루어집니다.

대표적인 예시가 부동산인데 지가의 가격은 임대료의 미래가치 합이라고 했을 때 조세가 고려될 경우 지가는 다음과 같이 산출될 수 있습니다.

조세의 자본화는 완전 100% 이루어질 수도 있고, 불완전하게 이루어질 수도 있습니다.

왼쪽 경우와 같이 시장공급이 완전히 경직적인 경우(예 : 토지)를 생각해보겠습니다.

세전임대료는 RA였는데, t만큼의 조세가 부과되면 수요곡선이 t만큼 하방이동하고, 균형가격도 똑같이 내려갑니다. 따라서 세후 수취임대료는 t만큼 하락한 RB가 되고, 세전임대료는 조세 크기를 고려하여 이전과 동일한 RA가 됩니다. 이 경우 공급자가 조세를 100% 자본화하여 부담하게 됩니다.

하지만, 시장이 완전히 경직적이지는 않고 비탄력적인 경우(예 : 주택)를 생각해보겠습니다.

t만큼 수요곡선이 내려가더라도 공급곡선이 완전 수직이 아니기 때문에 가격하락의 일부를 거래량 감소로 상쇄시키게 되고, 공급자의 세후 수취임대료는 t보다는 덜 하락한 RC가 됩니다. 그리고 세전임대료는 조세 크기만큼 증가한 RD가 됩니다. 따라서 주택시장에서는 토지시장보다 수요자(또는 임차인)에게 조세부담을 일부 나누어지는 현상이 발생하게 됩니다.

다음 시간에는 조세귀착에 대한 일반균형분석을 살펴보겠습니다.

궁금하거나 수정이 필요한 사항은 댓글로 알려주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 41. 이동불가 요소가 있는 조세귀착 분석 (0) 2025.11.12 [조세론] 40. 조세 귀착 일반균형분석 (0) 2025.10.31 [조세론] 38. 조세 전가와 귀착의 의미 (0) 2025.10.18 [조세론] 37. 조세의 유형과 종류 (0) 2025.10.13 [조세론] 36. 동등희생의 원칙 (0) 2025.10.07