-

[먼델-플레밍모형] 24. 대외충격에 따른 경제변수 효과[알아가자]경제학/[알아가자]거시경제학 2022. 5. 20. 00:39

이번 시간에는 먼델-플레밍 모형에서 정책효과가 아닌 대외변수 변동에 따른 경제충격을 분석해보겠습니다.

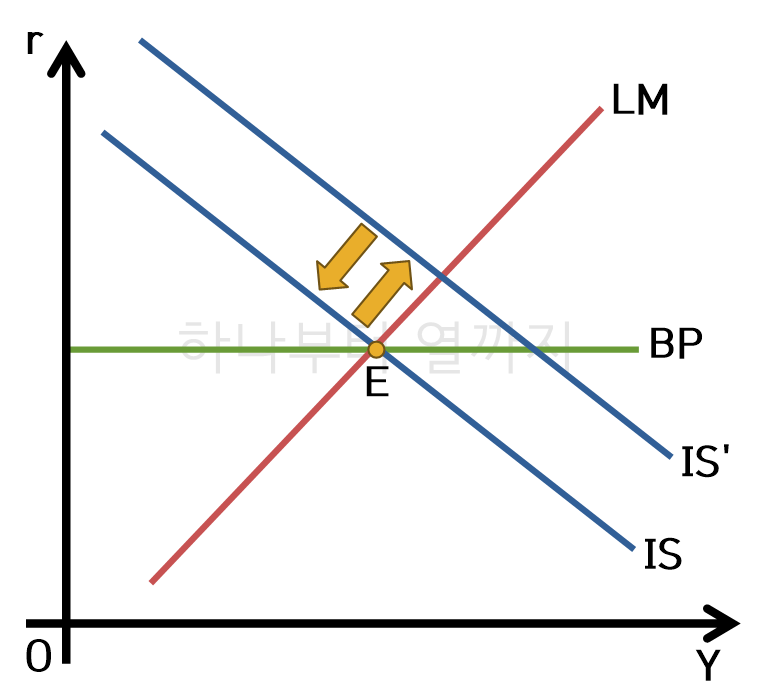

1. 국제이자율(=국제위험프리미엄) 증가

미국과 같은 해외이자율 상승할 경우 우리나라에 미치는 영향을 알아보겠습니다. 이는 국제금융시장의 불안정으로 위험프리미엄이 증가하는 경우랑 동일하게 분석 가능합니다.

국제이자율의 증가는 자국과 외국간의 거래가 되는 균형이자율이 변동된다는 의미이므로 BP곡선을 좌측이동(상향)시키면 됩니다. 그 효과는 다음과 같습니다.

1) 변동환율제

BP곡선이 상승하게 되면 기존 대내균형점은 국제수지 적자에 해당하게 되고, 환율이 상승하게 됩니다. 변동환율제에서는 환율상승에 대응하지 않으므로 순수출이 증가하여 IS곡선이 우측으로 이동하게 되어 균형을 달성합니다.

2) 고정환율제

BP곡선 상승으로 국제수지 적자가 발생하면 환율상승압력이 생깁니다. 고정환율제에서는 환율상승압력을 통화량공급 축소로 대응하므로 LM곡선이 좌측으로 이동하여 균형을 달성합니다.

2. 국제물가 상승

해외의 물가상승은 실질환율 식 ε=ePf/P에서 Pf가 상승함을 의미하므로 실질환율이 상승하게 됩니다.

1) 변동환율제

해외물가상승에 따른 실질환율 증가는 순수출을 증가시키는 요인으로 작용하나, 순수출 증가는 다시 실질환율을 하락시키므로 최초 균형으로 되돌아오게 됩니다.

2) 고정환율제

해외물가상승에 따른 실질환율 증가로 순수출이 늘어나면 통화량 증대로 대응하므로 이자율이 되돌아오면서 소득이 늘어나게 됩니다.

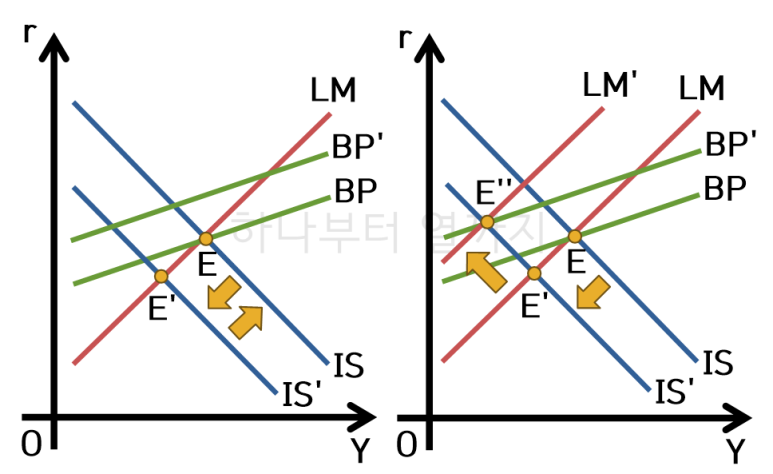

3. 정부지출의 대상이 국내인지 외국인지 여부

우리가 기존 IS-LM모형에서는 정부지출의 대상을 구분하지 않고 정부지출의 효과를 총수요의 증가 관점에서 분석했었습니다. 그런데, 개방경제에서는 정부지출을 통해 지출되는 재정이 반드시 국내기업으로만 돌아가지 않을 수 있습니다. 예컨대 외국의 소프트웨어나 전략무기를 구매한다면 정부지출의 효과가 외국기업에 귀속되는데 그 때 경제효과에 대해 알아보겠습니다.

정부가 국내기업에 지출할 경우, 정부지출이 국내총수요를 늘리므로 IS가 우측이동하게 되고 국제수지 흑자에 따라 환율이 하락하면서 다시 복귀하게 됩니다.

하지만, 정부가 해외기업에 지출할 경우, 정부지출이 증가한만큼 해외에 자금을 사용했으므로 순수출이 그만큼 감소하게 됩니다. 따라서 총수요의 구성이 바뀔뿐 총수요 자체가 커지는 것은 아니므로 IS 자체가 움직이지 않습니다.

그래서 장기적으로는 지출대상에 따른 차이가 없지만 단기적으로는 그 움직임의 차이는 존재합니다.

4. 독립적 순수출 악화

해외에서 민간 차원에서 일어난 불매운동, 또는 해외 정부 차원에서 보호무역조치 등에 따라 환율과 무관히 순수출이 악화될 수 있습니다.

불완전한 자본이동이 가능한 시장에서 순수출이 독립적으로 악화되면 IS와 BP곡선을 모두 좌측으로 이동시킵니다. 그리고 다시 국제수지 적자에 따라 환율이 상승하면서 경상수지가 회복하게 됩니다. 만약 화폐당국이 환율을 유지하기 위해 시장에 개입한다면 통화량 축소로 대응할 것이므로 LM곡선이 좌측으로 이동하여 E''에서 균형이 달성됩니다.

다음 시간에는 소득-환율 평면 모형인 IS* - LM*에 대해 알아보겠습니다.

더 궁금하거나 지적할 사항이 있으면 댓글로 알려주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[보충] 해외물가를 고려한 개방경제 IS-LM 모형 (2) 2022.05.30 [먼델-플레밍모형] 25. 소득-환율 평면의 IS-LM모형 (1) 2022.05.25 [먼델플레밍모형] 23. 자본통제 하 IS-LM-BP모형 (0) 2022.05.15 [보충] IS곡선과 BP곡선의 이동폭 비교 (0) 2022.05.11 [먼델플레밍모형] 22. 불완전자본이동 하 IS-LM-BP모형 (0) 2022.05.07