-

[미시적기초-투자] 56. 토빈 q이론[알아가자]경제학/[알아가자]거시경제학 2023. 3. 12. 13:18

이번 시간에는 미시적 기초에 기반한 투자이론 중 토빈 q이론에 대해서 알아보겠습니다.

토빈 q이론에서는 투자에 관한 주요한 설명변수인 이자율이 제공해주지 못하는 투자 유인에 관한 포괄적 정보가 주식시장에 반영되고 있음을 고려하고 있습니다.

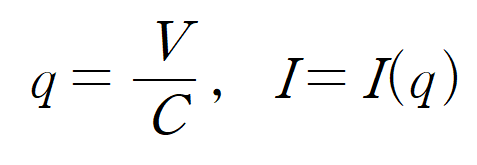

그래서 토빈 q에서 변수 q는 다음과 같이 정의됩니다.

위 변수에서 V는 "주식시장에서 평가된 기업의 시장가치"이고, C는 "기업의 실물자본 대체비용"을 말합니다. 이때 q가 1보다 크다면 시장가치에 비해 실물자본이 과소평가되어 있다는 의미이며, 반대로 1보다 작다면 시장가치에 비해 실물자본이 과다하게 반영되어 있음을 뜻합니다.

그래서 q가 커진다고 하면 실물자본에 비해 시장가치가 상승한다는 의미이므로 호황이라는 뜻이고, 투자가 늘어납니다. 그래서 q와 I는 비례 관계입니다.(dI/dq>0)

이제 q의 개념을 토대로 한계 q를 정의해봅니다.

한계 q는 q의 정의에 따라 "자본재 1단위 추가 투입 시의 추가 가격"에 대한 "자본 1단위 증가로 얻는 기업가치의 증분"을 말합니다. 한계 q이론은 자본재 또는 자본의 1단위 증가에 대한 비율인데 자본재 단위의 증가 파악이 쉽지 않아서 관측이 어렵다는 문제가 있습니다.

토빈 q이론이 얼핏 들으면 잘 이해가 가지 않을텐데, 신고전파 투자이론과 비교해보면 좀 더 명확히 이해할 수 있습니다.

효율적 자본시장을 전제할 때 실물자본 1단위가 추가로 투입되어 생기는 비용은 PK×r입니다. 반면 실물자본 1단위 투입으로 생기는 이득은 P×MPK-PK×δ(한계자본의 생산가치 - 감가상각 비용)이므로 한계q를 다음과 같이 구할 수 있습니다.

그래서 q=1이라면 MPK = r+δ가 성립하므로 신고전파 투자이론에서 MB=MC가 성립하던 조건과 일치하게 됩니다.

즉 이상적 자본시장에서 한계q이론은 신고전파 투자이론과 동일한 함의를 갖게 됩니다.

다만 신고전파 투자이론에서는 투자가 즉시 조정에 의해 균형에 단기간에 도달하지만, 토빈 q이론에서는 조정비용 등 여러 이유로 단기간에 조정이 일어나지는 않는다고 보고 있습니다.

토빈 q 이론은 △주식시장에서 기업가치(자본시장)와 실물자본의 대체비용(실물시장) 간을 이어주는 매개변수로서 기능하고 있으며, 통상 q지수는 선행지표로 평가받고 있습니다. △ 또한, 주식시장이 기업의 투자 판단에 영향을 주는 등 주식시장의 중요성이 상대적으로 강조되는 이론입니다.

△ 다만 실증적으로 투자가 q값에 대해 탄력적으로 움직이지는 않습니다. 예컨대 주식시장의 변동만큼 기업들이 투자 수준을 쉽게 바꾸지는 않습니다. △ 이는 기업의 투자자금 조달 경로가 주식뿐 아니라 채권 등 다양한 변수가 있기 때문이며 이런 점들이 고려되지 않는 것도 한계점입니다.

다음 시간에는 투자 옵션 모형에 대해 살펴보겠습니다.

궁금하거나 지적할 사항은 댓글로 달아주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[미시적기초-투자] 58. 불확실성 하 재고이론 (0) 2023.04.29 [미시적기초-투자] 57. 투자 옵션 모형 (0) 2023.03.19 [미시적기초-투자] 55. 신고전파 투자이론 (1) 2023.02.19 [미시적기초-투자] 54. 투자함수 개괄 (2) 2023.02.13 [보충] 상대소득가설 (0) 2023.02.10