-

[자산금융시장] 81. 정책 시차와 자동안정화장치[알아가자]경제학/[알아가자]거시경제학 2024. 3. 24. 20:20

이번 시간에는 정책의 시차문제와 자동안정화 장치에 대한 논의를 해보겠습니다.

경제상황에 충격이 발생하면 그 상황을 인식하고, 이를 정책화하여 정책효과가 발생하기까지의 과정에서, 시차는 크게 내부 시차와 외부 시차로 나뉩니다.

내부 시차(inside lag)는 충격이 발생하고, 이에 대한 정책이 시행하기까지의 기간을 말합니다.

그 중에 인식 시차(recognition lag)는 충격 발생을 인식하기까지의 시차이며, 집행 시차(implementation lag)는 문제 상황을 인식하고 적절한 정책을 시행하기까지의 시차입니다.

그리고 외부 시차(outside lag)는 정책 시행이 경제에 영향을 미칠 때까지의 기간을 말합니다.

시차 문제는 △ 정부가 원하는 시점에 원하는 정도의 정책 효과를 거두기 어렵게 만드는 요소이며, △ 시차의 존재로 인해 적극적 정책은 오히려 경기를 불안정하게 만들 수 있습니다. 특히 재정정책은 외부 시차는 짧지만 결정 까지 오랜 내부시차가 존재하며, 통화정책은 내부 시차는 상대적으로 짧지마 외부 시차가 길고, 가변적입니다.

이와 같이 정책의 시차 문제를 최소화하고, 정부가 별도의 정책적 개입이 없더라도 자연스럽게 총수요를 조정할 수 있도록 고안한 것이 자동안정화 장치(automatic stabilizer)입니다.

자동 안정화장치는 일반적으로 외부 충격에 의한 소득변동 대비하여 가처분소득을 조정하여 경기변동을 최소화하는 것이 목적입니다.

예컨대 이전지출 조정을 통한 자동안정화 장치를 생각해보겠습니다.

소득에 따른 이전지출의 규모를 다음과 같이 설정해보겠습니다.

1) 총수요 충격에 대한 자동안정화 장치

화폐측면의 부정적 측면이 발생하여 LM곡선이 0에서 1로 이동하면 균형은 일시적으로 E0에서 A1으로 이동합니다. 이때 정부는 이전지출을 늘려 대응함으로서 IS가 우측으로 이동하게 되고 균형은 E1으로 이동하게 됩니다. 이를 통해 소득 수준이 최초 균형 수준까지는 아니지만, 최초 충격대비 상당부분 회복하게 됩니다.

반대로 화폐측면의 긍정적 측면이 발생하여 LM곡선이 0에서 2로 이동하면 균형은 일시적으로 E0에서 A2으로 이동합니다. 이때 정부는 이전지출을 줄여 대응함으로서 IS가 좌측으로 이동하게 되고 균형은 E2으로 이동하게 됩니다. 이를 통해 소득 수준이 최초 균형 수준까지는 아니지만, 최초 충격대비 상당부분 돌아오게 됩니다.

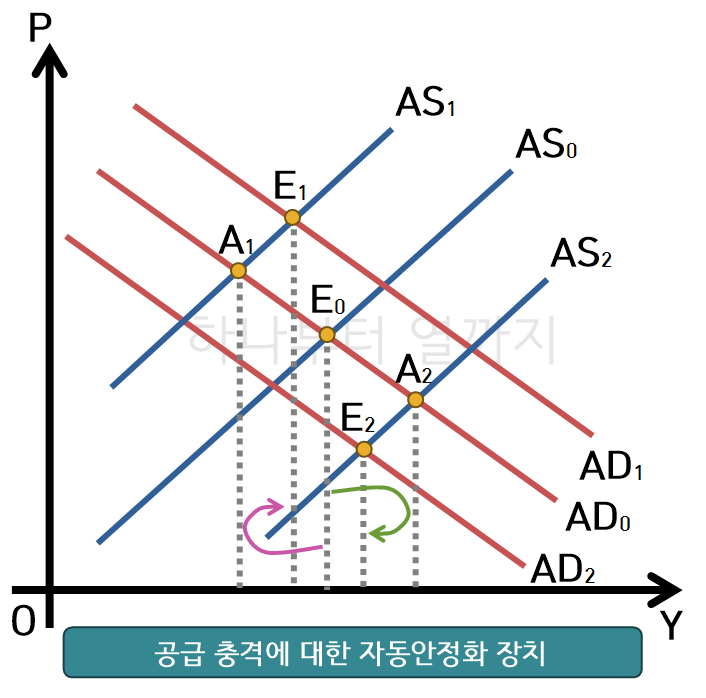

2) 총공급 충격에 대한 자동안정화 장치

공급측면의 부정적 측면이 발생하여 AS곡선이 0에서 1로 이동하면 균형은 일시적으로 E0에서 A1으로 이동합니다. 이때 정부는 이전지출을 늘려 대응함으로서 AD가 우측으로 이동하게 되고 균형은 E1으로 이동하게 됩니다. 이를 통해 소득 수준이 최초 균형 수준까지는 아니지만, 최초 충격대비 상당부분 회복하게 됩니다.

반대로 공급측면의 긍정적 측면이 발생하여 AS곡선이 0에서 2로 이동하면 균형은 일시적으로 E0에서 A2으로 이동합니다. 이때 정부는 이전지출을 줄여 대응함으로서 AD가 좌측으로 이동하게 되고 균형은 E2으로 이동하게 됩니다. 이를 통해 소득 수준이 최초 균형 수준까지는 아니지만, 최초 충격대비 상당부분 돌아오게 됩니다.

이런 식으로 충격의 종류에 관계없이 자동안정 기능을 갖게 해줍니다. 이렇게 자동안정화장치로 활용하는 사례가 실업보험입니다. 실업보험을 통해 소득이 없어진 가구에 이전지출을 제공하여 경제정책으로서의 자동안정화 장치와 복지정책의 기능을 갖습니다.

누진세도 자동안정화장치의 예시인데 가구의 소득이 높아지게 되면 조세 규모를 자동으로 높여 가구의 가처분소득이 급격히 높아지지 않도록 조정합니다.

다만, 자동안정화장치는 균형재정과 함께 가기 어려운 문제가 있습니다. 예를 들어 호황 때는 조세를 늘려서 버블을 줄이고, 불황에는 정부지출을 늘려 경기를 안정화시켜야 합니다. 그런데 균형 재정 정책을 추진할 경우 불황기에 소비 감소로 세수가 줄어드는 경우 이를 보완하기 위해 세율을 높여야 하므로 불황기에는 오히려 경기 변동을 심화시킬 수 있습니다.

다음 시간에는 화폐수요이론에 대해 알아보겠습니다.

궁금하거나 지적할 사항은 댓글로 달아주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[자산금융시장] 83. 토빈의 포트폴리오 모형 (1) 2024.04.12 [자산금융시장] 82. 미시적 화폐수요이론 (0) 2024.03.31 [자산금융시장] 80. 통화정책과 이자율의 시간경로 (0) 2024.03.20 [자산금융시장] 79. 통화정책의 전달경로 (0) 2024.03.16 [자산금융시장] 78. 통화 정책의 수단 (0) 2024.03.06