-

[경제성장론] 97. 성장회계방정식[알아가자]경제학/[알아가자]거시경제학 2024. 12. 15. 22:05

이번 시간에는 각 변수별로 성장의 원동력을 찾을 수 있는 성장회계방정식에 대해 알아보겠습니다.

성장회계방정식(growth accounting)이란 성장의 원동력이 된 요인이 무엇인지를 분석하여 설명하는 식을 말합니다.

이 성장회계방정식에서 성장의 원동력이 되는 것은 통상 노동, 자본, 기술 수준 등등이 있는데 산출량 변화 중에서 노동이나 자본의 변화로 설명되지 않는 부분을 솔로우 잔차(Solow residual)라고 합니다. 통상 솔로우모형에서는 노동, 자본, 기술 수준으로 나누기 때문에 솔로우 잔차는 기술충격의 측정치와 동일하며, 기술수준의 측정값을 바꿔 말하면 총요소생산성(TFP;Total Factor Productivity)이라고 합니다.

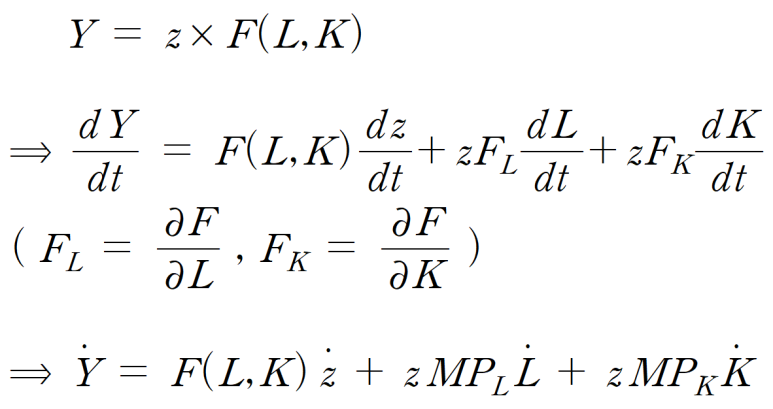

솔로우 잔차를 유도하기 위한 방법은 아래와 같습니다.

이 때 양변을 Y로 나누면, 다음과 같이 솔로우 잔차를 구할 수 있습니다.

참고로 1인당 소득의 변화량을 구하고자 한다면 위 식을 변형하여 다음과 같이 도출할 수 있습니다.

솔로우 잔차에 따르면 결국 총요소 생산성의 증가 없이는 단순한 노동이나 자본 축적 만으로는 경제를 성장시키는 데 한계가 있을 수밖에 없습니다.

하지만, 솔로우 잔차만 인정할 경우 총요소 생산성이 잔차(residual) 개념으로 구해지므로 제도 변화 등 다양한 요인이 녹아들기 때문에 국가간의 객관적 비교가 어려워집니다. 또한 기술이나 인적자원과 같은 요소들이 자본과 노동 등에 구분되지 않으므로 경제발전의 요소들이 다 구분할 수 없다는 문제가 생깁니다. 그리고, 요소적인 부분 외에도 자본 축적 그자체로 발생하는 외부성에 의한 지속적인 경제성장 가능성을 무시한다는 문제가 있습니다.

다음 글에서는 AK모형에 대해 알아보겠습니다.

궁금하거나 지적할 사항은 댓글로 달아주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[경제성장론] 99. AK모형 (0) 2024.12.17 [경제성장론] 98. 내생적 성장이론 (2) 2024.12.16 [경제성장론] 96. 황금률 이론 (0) 2024.11.17 [경제성장론] 95. 솔로우모형에서 외생변수 변화의 영향 (3) 2024.10.24 [경제성장론] 94. 솔로우 모형의 도출 (3) 2024.10.20