-

[조세론] 36. 동등희생의 원칙[알아가자]경제학/[알아가자]공공경제학(재정학) 2025. 10. 7. 17:00반응형

이번 글에서는 조세 부담의 원칙 중 동등희생의 원칙에 대해 알아보겠습니다.

동등희생의 원칙이란 납세자가 조세로 인해 지는 희생(부담)의 정도가 동일해야 한다는 뜻인데, 이 때 동동희생의 의미를 무엇으로 두는 지에 따라 ① 절대적 동등희생의 원칙, ② 비례적 동등희생의 원칙, ③ 한계적 동등희생의 원칙으로 나누어 볼 수 있습니다.

1) 절대적 동등희생의 원칙

절대적 동등희생의 원칙이란 모든 납세자에게 희생의 절대량이 동일해야 함을 뜻합니다. 이 때 희생의 기준은 세금 부과로 인해 잃게 되는 효용의 크기가 됩니다. 이제 절대적 동등희생의 원칙을 소득 - 한계효용 평면에서 살펴보면 다음과 같이 볼 수 있습니다.

경제 주체 A와 B의 최초 소득이 A0, B0였다고 가정해봅시다. 이 때 A와 B에게 동등한 양만큼의 희생을 한다는 것은 조세납부에 의한 효용의 감소가 동일하다는 것과 같습니다.

예컨대 왼쪽처럼 소득에 대한 한계효용이 체감한다면 소득감소에 의해 줄어드는 효용의 크기(넓이)가 같은 수준이면 절대적 동등희생 원칙을 준수하는 것이 됩니다. 이때 소득이 더 높은 B는 한계효용이 A보다 더 낮으므로 더 많은 소득감소가 있어야 동일한 수준의 효용감소를 일으키게 됩니다.

만약 오른쪽처럼 소득에 의한 한계효용이 불변이라면 소득이 높든 낮든 동일한 크기만큼의 조세를 부과하는 것이 절대적 동등희생원칙에 부합합니다.

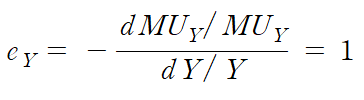

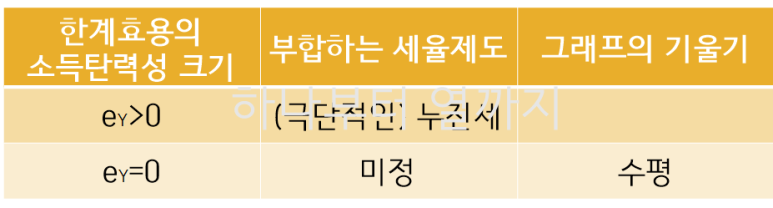

이를 한계효용의 소득탄력성(eY) 측면에서 생각해보면 다음 표로 정리할 수 있습니다.

특히 여기서는 탄력성이 1일 때 절대적 동등희생원칙을 준수한다면 비례세가 됨을 살펴보겠습니다.

[증명 시작]

eY=1이라는 것은 그 정의에 의해 다음이 성립합니다.

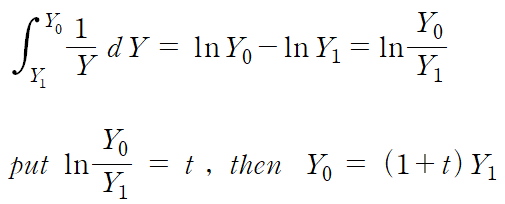

이제 변수를 분리해서 정리해보겠습니다.

탄력성이 1일 때, 한계효용함수는 반비례함수가 됨을 알았으며, 이제 적분상수를 편의상 1로 두고 절대적 동등희생원칙을 적용하면 다음과 같은 비례세 형태임을 알 수 있습니다.

[증명 끝]

2) 비례적 동등희생의 원칙

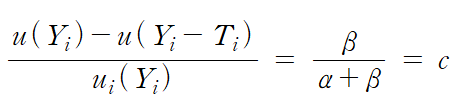

비례적 동등희생의 원칙은 모든 납세자에게 희생의 비율이 동일함을 뜻합니다. 이를 수식으로 표현하면 다음과 같습니다.

비례적 동등희생의 원칙에서는 한계효용의 소득탄력성에 따른 부합하는 세율이 다음과 같습니다.

예컨대 한계효용이 일정하여 기울기가 수평인 경우 비례세가 부합하는 것은 다음과 같이 보일 수 있습니다.

MUY = t 이므로 u(Y) = tY가 성립합니다.

이 때 위 식이 성립해야 하므로 다음과 같이 전개됩니다.

3) 한계적 동등희생의 원칙

한계적 동등희생의 원칙은 세금 납부 이후 모든 납세자의 세후 한계효용이 동일해야 함을 뜻합니다.

따라서 한계효용이 소득에 관계없이 동일하다면 어떤 조세제도도 가능하므로 조세제도를 정할 수 없으며, 한계효용이 체감하는 일반적인 형태라면 모든 납세자의 세후소득이 동일해지는 극단적 형태의 누진세가 적용됩니다.

동등희생의 원칙 세 가지를 살펴보았는데, 이 원칙은 개개인의 한계효용함수가 동일하고 효용의 개인간 비교가 가능하다는 전제 하에서 적용가능하다는 사실은 염두에 두고 있어야 합니다.

다음 시간에는 조세의 종류와 유형에 대해 알아보겠습니다.

질문이 있거나 수정이 필요한 사항은 댓글로 알려주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 38. 조세 전가와 귀착의 의미 (0) 2025.10.18 [조세론] 37. 조세의 유형과 종류 (0) 2025.10.13 [조세론] 35. 조세부담의 원칙 (0) 2025.10.03 [정부지출이론] 34. 위험과 불확실성 (0) 2025.09.28 [정부지출이론] 33. 편익의 구분과 평가 (0) 2025.09.21