-

[조세론] 43. 초과부담의 측정[알아가자]경제학/[알아가자]공공경제학(재정학) 2025. 12. 1. 17:25반응형

지난 시간에는 초과부담의 개념에 대해 알아봤었습니다.

이번 글에서는 초과부담을 어떻게 측정하는지 알아보겠습니다.

먼저 초과부담의 측정을 위해 보상수요곡선을 활용할 때와 보통수요곡선을 쓸 때를 비교해보겠습니다.

보통수요곡선과 보상수요곡선의 차이는 미시경제학에서 배웠던 내용을 상기해주기 바랍니다.

https://fromonetoten.tistory.com/18

[소비자이론] 보통수요함수와 보상수요함수

이번 글에서는 보통수요함수와 보상수요함수가 무엇이며 그 차이가 무엇인지 알아보고, 수요함수를 유도하는 법을 확인하겠습니다. 일반적인 의미의 수요함수는 보통수요함수를 말합니다.

fromonetoten.tistory.com

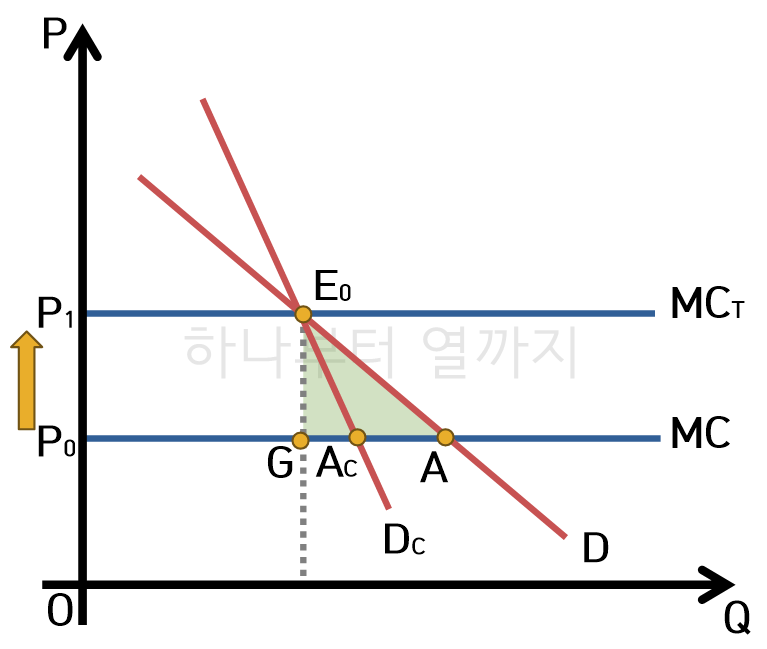

미시경제학에서 배운 것처럼 보상수요곡선은 보통수요곡선보다 가파르게 형성되므로 초과부담의 크기가 다르게 측정됩니다.

위 그래프에서 보면, 보통수요곡선에 기반한 초과부담(EB)의 크기는 △AGE0인데 반해 보상수요곡선에 기반한 EB의 크기는 △ACGE0로 초과부담의 크기가 더 작습니다. 따라서 보통수요곡선을 기준으로 초과부담을 산정하게 되면 그 크기가 다소 과대평가된다고 생각할 수 있습니다.

물론 위 그래프는 정상재를 가정한 것이고 열등재라면 반대로 생각하면 됩니다.

이제 물품세가 부과되는 경우의 초과부담의 크기를 X-Y 재화 평면에서 측정해보겠습니다.

초과부담의 크기를 측정하기 위해서는 먼저 보상변화와 대등변화의 개념을 이해하고 있어야 합니다.

[소비자이론] 보상변화와 대등변화

이번 글에서는 보상변화와 대등변화에 대해 알아보겠습니다. 보상변화(Compensating Variation;CV)란 가격변화에도 불구하고 원래 효용을 일정하게 유지하기 위해서 필요한 소득의 변화량을 가리킵

fromonetoten.tistory.com

간단하게 개념만 다시 상기해보면, 보상변화(Compensating Variation;CV)는 가격변화에도 불구하고 원래 효용을 일정하게 유지하기 위해서 필요한 소득의 변화량, 대등변화(Equivalent Variation;EV)는 가격변화가 없으나, 가격이 변화했을 때 나타나는 효용을 달성하기 위해서 필요한 소득의 크기를 말합니다.

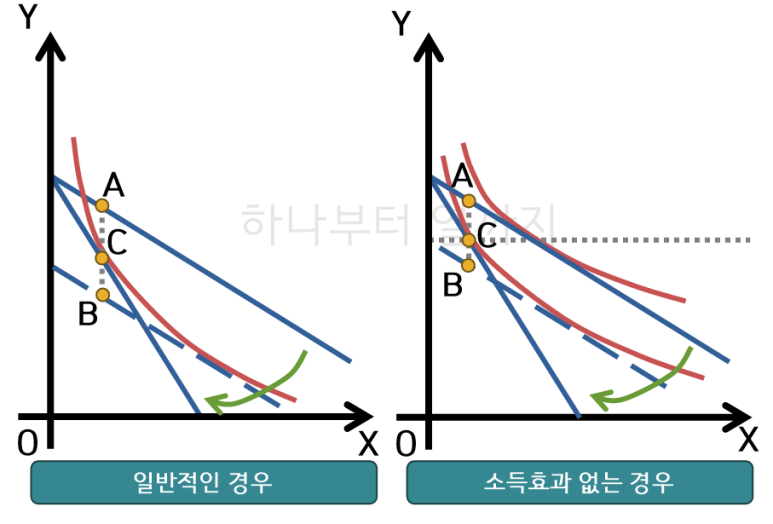

이제 일반적인 효용함수에 대해서 소득효과가 있는 경우와 없는 경우로 나누어 초과부담의 크기를 살펴보겠습니다.

먼저 왼쪽 그래프에서 조세 부과로 인해 예산선이 시계방향으로 돌아갈 경우 정부가 얻는 조세의 크기는 AC에 해당합니다. 그런데, 본래의 상대가격 비율이었다면 조세 부과 후에 얻는 소비자의 효용과 동일한 효용을 얻게 하는 점은 B이므로 소비자는 AB만큼의 손해를 본 게 됩니다. 그래서 BC만큼은 효용감소가 일어났지만 정부가 수취하지 못한 크기이므로 초과부담에 해당합니다.

오른쪽 그래프와 같이 소득효과가 없더라도 대체효과만으로 초과부담은 발생하며 앞에서와 동일하게 AC는 조세에 해당하고 BC는 초과부담입니다.

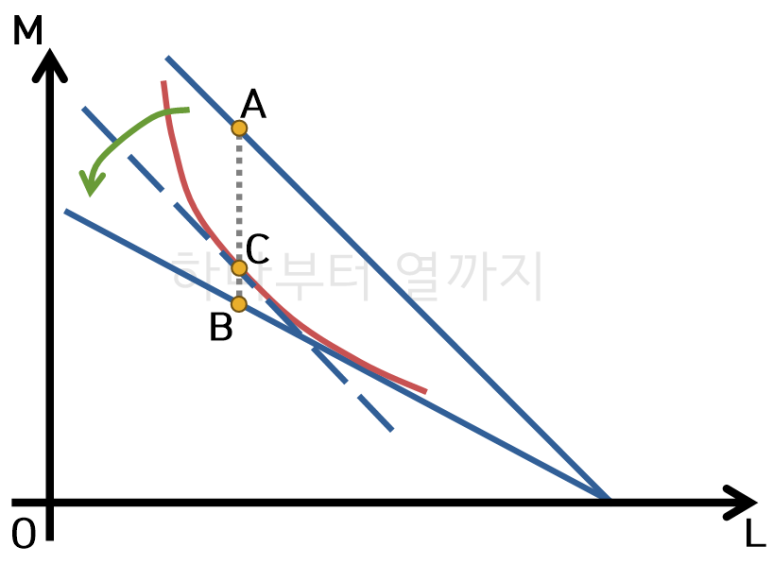

그렇다면 대체효과가 없는 레온티에프 효용함수라면 어떻게 될까요?

대체효과가 존재하지 않는 레온티에프 효용함수에서는 대등변화의 크기 AB가 조세의 크기와 동일하므로 초과부담은 일어나지 않습니다. 이렇게 대체효과가 없으면 초과부담이 발생하지 않는 이유는 수요함수를 통해 보면 좀 더 직관적으로 알 수 있습니다. 오른쪽 그래프에서 보는 것처럼 대체효과가 없을 경우 보통수요함수는 통상적인 형태로 우하향하지만, 보상수요함수는 수직인 것을 알 수 있습니다. 따라서 가격이 변화하더라도 이는 대등변화로 모두 흡수되고 초과부담은 발생하지 않음을 알 수 있습니다.

그렇다면 대체효과가 있더라도 소득효과가 상쇄해서 소비량의 변화가 없다면 초과부담은 존재하지 않을까요? 우리가 통상적으로 수요공급곡선에서 분석할 때는 균형 거래량을 가지고 자중손실의 여부를 확인했었기 때문에 초과부담이 없으리라 생각할 수도 있습니다.

하지만 엄밀하게 따지면 균형거래량이 동일하더라도 대체효과가 있다면 초과부담은 발생합니다.

왼쪽 그래프와 같이 대체효과와 소득효과가 서로 상쇄되어 거래량이 이전과 동일하더라도 BC만큼의 초과부담이 발생합니다. X재 수요함수를 보더라도 알 수 있는데 X재의 보통수요함수는 수직이지만, 보상수요함수가 우하향하기 때문에 △ABB'만큼 초과부담이 발생합니다.

극단적으로 대체효과가 크게 나타나는 선형효용함수의 경우에는 물품세가 부과될 경우 조세수입은 전혀 없이 초과부담만 발생할 수도 있습니다.

지금까지는 물품세가 부과될 경우 초과부담의 크기를 측정했었는데, 이제 근로소득세의 초과부담 크기를 측정해보겠습니다. 원리는 물품세의 경우와 동일합니다.

조세부과로 여가소득 예산선이 시계반대방향으로 회전할 때 대등변화의 크기는 AB이고, 여기에서 조세부담은 AC이고, 초과부담은 BC에 해당합니다.

이렇게 초과부담의 측정이 가능하지만, 현실적으로는 여러 가지 한계때문에 초과부담의 측정이 어렵습니다. 먼저, 엄밀하게는 보상수요곡선을 통해 대등변화를 파악해야 하는데, 보상수요곡선 자체가 소비자의 선호를 토대로만 가지고는 추정하기가 곤란하고, 특히 그 모양이 단순 선형이 아닐 경우 어려움이 더 커집니다. 그리고, 초과부담에 대한 분석은 기본적으로 부분균형분석을 바탕으로 하고 있는데, 일반균형분석이 되면 고려해야 하는 변수들이 많아져서 초과부담의 계산에 한계가 있습니다.

다음 시간에는 탈세모형에 대해 알아보겠습니다.

궁금하거나 지적할 사항은 댓글로 알려주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 46. 직접세와 간접세 (1) 2026.01.05 [조세론] 45. 조세편익 연계가설 (1) 2025.12.20 [조세론] 42. 초과부담의 개념 (0) 2025.11.27 [보충] 조세 부과 시 요소 상대가격 변화 요인 (0) 2025.11.17 [조세론] 41. 이동불가 요소가 있는 조세귀착 분석 (0) 2025.11.12