-

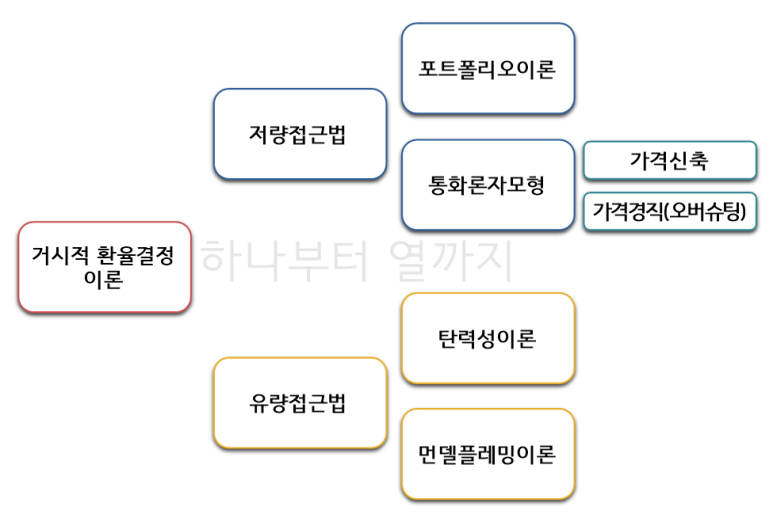

[환율결정이론] 가격신축모형, 먼델-플레밍이론 등[알아가자]경제학/[알아가자]거시경제학 2022. 3. 23. 23:02

지난 시간에는 미시적 환율결정모형인 구매력평가설과 이자율평가설을 살펴보았습니다.

[환율결정이론] 구매력 평가설과 이자율 평가설 :: 하나부터열까지 지식창고 (tistory.com)

[환율결정이론] 구매력 평가설과 이자율 평가설

이번 시간에는 외환시장의 참가자 개인 단위에서 이루어지는 환율결정모형인 구매력 평가설과 이자율 평가설에 대해서 알아보겠습니다. 외환시장에 대한 접근 방식이 재화/서비스 시

fromonetoten.tistory.com

이번 시간에는 거시적 환율결정모형들을 차례로 살펴보고 오버슈팅이론은 별도로 알아보겠습니다.

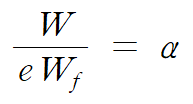

1. 포트폴리오 이론

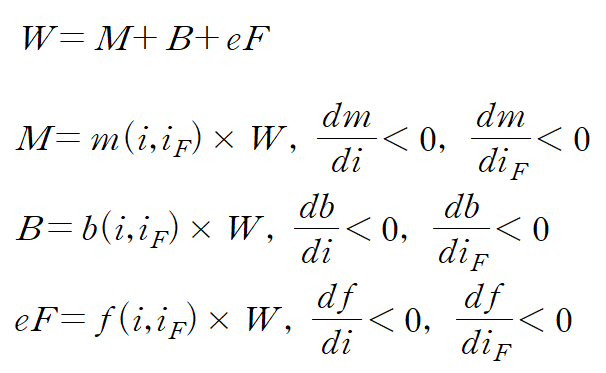

포트폴리오 이론은 UIRP(유위험이자율평가설)을 기본적으로 부정하면서, 자산간의 불완전한 대체성을 가정한 위험기피자들에 의한 환율결정이론입니다. 예컨대 국내자산을 W, 해외자산을 Wf, 국내자산과 해외자산의 비율을 α라고 할 때 이를 수식으로 나타내면 다음과 같습니다.

포트폴리오 모형을 다른 방식으로 자국화폐와 자국채권과 외국채권으로 나타내면 다음과 같습니다.

( B : 자국채권, F : 외국채권, e,i는 내생변수)

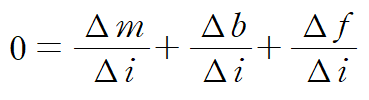

이때 자산의 수요변동의 합은 0이므로 자산식을 전미분하면 다음과 같습니다.

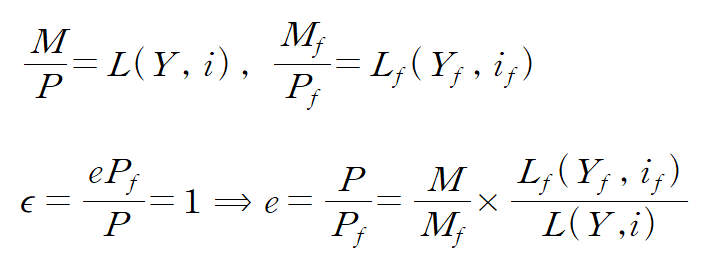

2. 통화론자 - 가격신축모형

가격이 신축적이고 금융자산 중 통화만을 고려하여 관련 국가 간 상대적 통화수요와 통화공급이 일치하는 수준에서 환율이 결정된다는 이론을 말합니다. 구체적으로 ① 가격신축적인 통화자산에 대해서 ② 구매력평가설(PPP)가 성립한다는 가정하에서 ③ 합리적 기대를 가진 개인에 대해서 ④ 자산이 서로 완전 대체재일때 다음과 같은 환율모형을 가정하겠습니다.

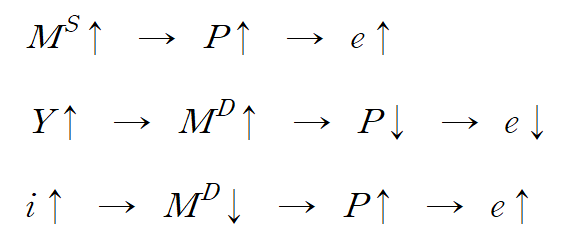

이 통화론자 모형에 따르면, 통화공급(MS)의 증가는 위 식에서 다른 변수들이 일정하다면, 국내물가(P)를 상승시키고 이는 환율(e)을 상승시키는 요인이 됩니다.

한편 소득(Y)의 증가는 거래적 화폐수요를 증가시켜 통화수요(L)를 증가시킵니다. 이때 다른 변수들이 일정하다면 국내물가(P)를 감소시켜 환율(e)을 하락시키는 요인이 됩니다.

또한 이자율(i)의 증가는 투기적 화폐수요를 감소시켜 통화수요(L)를 감소시킵니다. 이때 다른 변수들이 일정하다면 국내물가(P)를 증가시켜 환율(e)을 상승시키는 요인이 됩니다.

경제변수에 따른 정책효과를 정리하면 다음과 같습니다.

3. 케인즈의 탄력성이론

경상거래를 자율적 거래로 보고, 경상수지 균형을 국제수지 균형으로 보는 간주하는 이론입니다.

4. 먼델-플레밍이론

케인즈의 탄력성이론에서 나아가서 환율에 대한 자본수지의 영향을 고려하는 이론입니다.

다음 시간에는 거시적 환율결정모형 중 오버슈팅모형에 대해 알아보겠습니다.

궁금하거나 지적할 사항이 있는 경우 댓글로 달아주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[환율결정이론] 환율시장모형 (0) 2022.04.06 [환율결정이론] 오버슈팅이론 (1) 2022.03.30 [환율결정이론] 구매력 평가설과 이자율 평가설 (0) 2022.03.20 [환율결정이론] 환율의 의미와 환율 제도 비교 (0) 2022.03.16 [IS-LM모형] 절약의 역설과 대부시장 모형 (0) 2022.03.12