-

[자산금융시장] 71. 레버리지[알아가자]경제학/[알아가자]거시경제학 2023. 12. 8. 23:16

이번 시간에는 자산금융시장에서 자주 사용하는 용어 중 하나인 레버리지에 대해 알아보겠습니다.

레버리지(Leverage)란 외부로부터 자본을 차입하여 자기자본 규모에 대비해 더 큰 수익을 얻는 투자방식을 말합니다.

레버리지의 크기는 총자산(=총자본+총부채)과 총자본의 비율로 구할 수 있습니다.

예를 들어 총자산이 100인데 이 중에서 총자본이 20이라면 레버리지의 크기는 100/20=5가 됩니다.

또 다른 예로 총자본이 10, 총부채가 30이라면, 레버리지의 크기는 (10+30)/10=4가 됩니다.

이와 같은 레버리지를 가장 잘 활용하는 곳은 금융기관입니다.

예를 들어 은행은 자본을 제공하는 소유주로부터 예금을 받아 이 중 일부는 지급준비금으로 보유하고, 나머지는 대출로 제공합니다. 그리고 그 대출 중 일부가 다시 예금으로 들어오게 되면 그 예금을 바탕으로 다시 대출이 가능해지기 때문에 추가적인 레버리지 효과를 누릴 수 있게 됩니다.

만약 은행의 대차대조표가 위와 같다면 은행은 자기자본 50을 활용하여 1,000의 자산을 굴리고 있으므로 레버리지는 20이 됩니다.

1) 레버리지를 사용하게 되면 호황기에는 자기자본 대비해서 많은 수익을 거둘 수 있지만, 불황기에는 자본을 급속히 소진시킬 수 있습니다.

만약 자기자본 50, 총자산이 1000인 상황에서 100의 수익을 냈다면, 총자산 대비 수익률은 10%이지만 자기자본 대비 수익률은 200%가 됩니다.

반대로 자기자본 50, 총자산이 1000인 상황에서 100의 손실이 발생했다면 총자산 대비 수익률은 -10%이지만 자기자본 대비 수익률은 -200%로 자기자본 모두 소진되고, 그 만큼의 손실을 추가로 떠안은 셈이 됩니다.

2) 은행자산과 부채, 레버리지는 모두 경기 순응적입니다.

호황기에는 총자산의 가치가 상승하면서 자신에게도 수익이 발생하기 때문에 총자본과 총자산이 모두 늘어나 일반적으로 레버리지가 떨어진다고 생각하기 쉽습니다. 만약 자기자본 50, 총자산이 1000인 상황에서 레버리지는 20이지만, 100의 수익이 나게 되면 이제 자기자본은 150, 총자산은 1150이므로 레버리지의 크기는 7.7로 줄어듭니다.

가계나 기업에서는 이렇게 레버리지가 경기역행적인 성격을 가질 수 있지만 금융기관은 다릅니다. 금융기관들은 호황일 때 더 많은 돈을 벌기 위해 더 높은 레버리지를 부담하고자 하기 때문에 레버리지가 경기순응적인 성격을 갖게 됩니다.

이와 같은 레버리지의 경기순응성은 호황기에는 거품을 유발하고, 불황기에는 경기악화를 더욱 가속화하는 경기변동을 더욱 증폭시키는 요인이 됩니다.

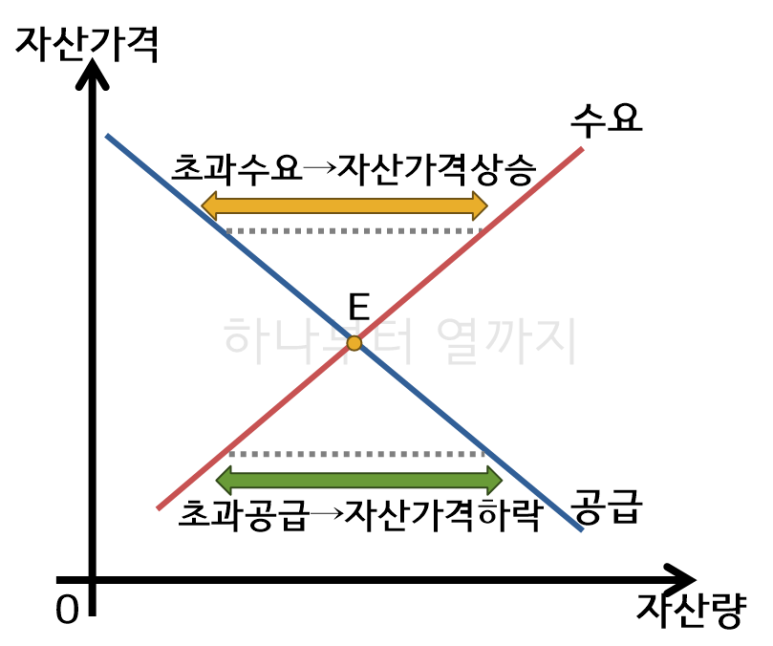

레버리지 금융기관들은 자산가격 상승 시 순자산이 늘면서 위험을 낮게 평가하여 자산 보유를 늘립니다. 그 결과 레버리지가 상승하게 됩니다. 반대로 자산가격 하락 시 자산처분 또는 공급이 늘면서 자산가격에 대해 우상향의 수요곡선과 우하향의 공급곡선이 나타납니다. 이러한 개별금융기관들의 대응이 시장 전체적으로 금융사이클을 증폭시키는 결과를 가져옵니다.

이처럼 레버리지는 자산금융시장의 안정성을 해치는 양의 메커니즘으로 작동하기 때문에 감독기관에서는 레버리지가 일정 수준을 넘지 않도록 단속해야 할 필요가 있습니다.

가장 기본적인 것은 BIS 비율을 적용하는 것입니다. BIS(Bank for International Settlement) 비율이란 은행의 위험자산 대비 자기자본의 비율로 은행에 매기는 최소한의 자본 필요조건(capital requirement)입니다.

이렇게 BIS비율을 설정하는 목적은 은행이 예금자에 대한 지급능력을 보증하기 위함입니다. 이 기준에 따르면 은행은 위험가중자산에 대해서 최소 8% 이상의 자기자본을 유지해야 합니다. 이때 위험가중자산이란 빌려준 돈을 위험에 따라 다시 계산한 것으로 은행의 자산을 신용도에 따라 분류하고 위험이 높을수록 높은 위험가중치를 적용하여 산출합니다.

또 다른 방식으로는 공적자금을 투입하는 방식이 있습니다. 이 방식은 은행의 부실에 빠졌을 때 정부에서 재정을 투입하여 은행에 대한 소유권을 일정부분 획득하고, 정책 방향 및 금융 안정성을 고려하여 금융업을 수행하도록 통제합니다. 이는 BIS비율로 규제하는 것에 비해 훨씬 직접적이고 강력한 방식이지만 정부가 시장에 개입하게 되기 때문에 신중한 접근이 필요한 방식입니다.

다음 시간에는 BIS 자기자본비율에 대해 알아보겠습니다.

궁금하거나 지적할 사항은 댓글로 알려주세요

'[알아가자]경제학 > [알아가자]거시경제학' 카테고리의 다른 글

[자산금융시장] 73. 자산가격 버블 (0) 2024.01.05 [자산금융시장] 72. BIS 자기자본비율 (1) 2023.12.30 [자산금융시장] 70. 자금순환통계 (0) 2023.11.25 [자산금융시장] 69. 자산가격결정이론 (0) 2023.10.25 [미시적기초-노동] 68. 노동경제학의 소주제 (0) 2023.09.28