-

[조세론] 48. 최적물품세이론(램지 규칙)[알아가자]경제학/[알아가자]공공경제학(재정학) 2026. 1. 12. 21:28반응형

이번 시간과 다음 시간에는 최적조세이론에 대해서 알아보겠습니다.

먼저 최적물품세 이론에 대해서 알아보겠습니다.

1. 램지 규칙(Ramsey theory)

램지 규칙은 특정한 가정 하에서 초과부담의 합을 최소화 하는 세원구조를 결정하는 규칙입니다.

램지규칙에서는 △ 두 재화의 비용조건이 동일하고, △ 한계비용이 일정하고, △ 동질적인 소비자이며, △ 두 재화는 서로 독립재로, △ 보상수요함수에서의 △ 종량세를 가정합니다.

여기서는 램지규칙 증명의 가장 간단한 방식으로 진행하겠습니다.

우리가 초과부담의 크기 공식을 탄력성을 포함한 식으로는 EB = 1/2 tεR임을 살펴본 바 있습니다.

https://fromonetoten.tistory.com/273

[조세론] 42. 초과부담의 개념

이번 글과 다음 글에서는 초과부담에 대해서 알아보겠습니다.그 중에서 이번 시간에는 초과부담의 기본적인 개념과 기본적인 산출방법, 그리고 특징을 알아보겠습니다.초과부담(excess bur

fromonetoten.tistory.com

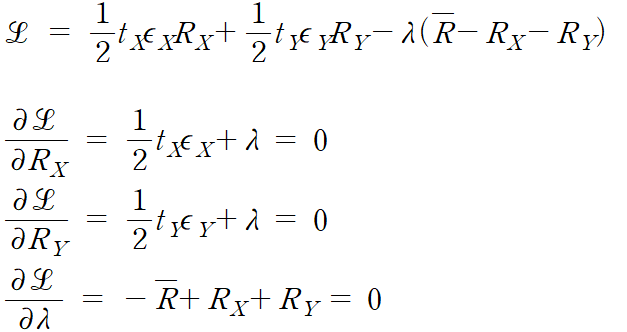

이 식을토대로 초과부담의 합을 최소화해보겠습니다.

두 재화 X, Y에 대해서 다음이 성립합니다.

이제 위의 극소화 식을 랑그랑지 식으로 변환해 1계 조건을 도출하면 다음과 같습니다.

위의 1계 조건 식에서 RX, RY 미분식을 연립하면 다음과 같은 결과를 얻습니다.

이는 각 재화의 한계초과부담이 동일해지는 수준에서 균형이 달성됨을 뜻합니다(MEBX=MEBY). 그래서 세율과 탄력성이 반비례한다고 해서 역탄력성규칙이라고 합니다. 그래프로는 아래와 같이 표현됩니다.

X재가 Y재에 비해 탄력적이라고 할 때 탄력적인 재화의 한계초과부담은 세율에 비례하므로 기울기가 더 급하게 표현되고, 초과부담의 합이 최소가 되기 위해서는 두 재화의 한계초과부담이 동일한 수준에서 각각의 재화의 세율이 정해집니다.

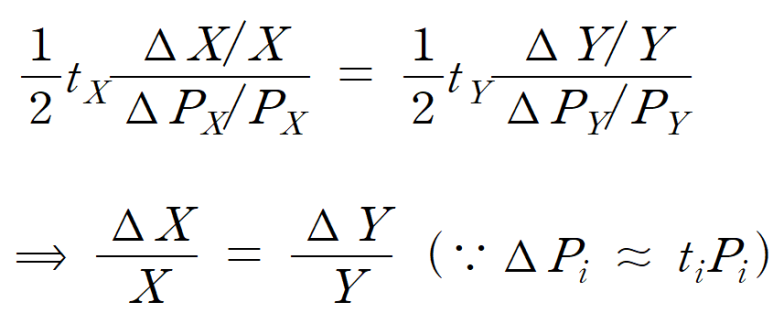

한편 탄력성의 정의에 의해 다음과 같이 표현할 수도 있습니다.

특히, 마지막 식은 최적조세의 비율은 각 재화를 동일비율만큼 감소시키게 하는 것임을 뜻합니다.

종가세의 경우에도 비슷한 방식으로 증명이 가능합니다.

종가세는 EB = 1/2 tεR에서 R=tPQ이므로 목적식이 다음과 같이 표현됩니다.

이제 위 식을 라그랑지 변환을 하고, 1계 미분식을 세우면 다음과 같습니다.

이처럼 램지 규칙에 따르면 탄력성이 높은 재화에는 낮은 세율, 탄력성이 낮은 재화에 대해서는 높은 세율을 부과하는 것이 최선이라고 밝히고 있습니다. 직관적으로 이해해보자면 탄력성이 낮은 재화는 세율이 높더라도 균형생산량의 감소가 크지 않아 상대적으로 초과부담의 크기가 작을 것이므로 더 높은 세율을 부과할 수 있다고 이해할 수 있습니다. 그런데 바꿔 말하면 탄력성이 낮은 재화는 통상 필수재인 경우가 많으므로, 램지규칙에 따르면 효율성은 보장되지만 형평성은 보장할 수 없습니다.

또한, 램지규칙을 통해서 탄력성이 무한대가 아닌 이상 모든 재화는 아무리 낮더라도 조세가 부과되는 것이 바람직하다고 판단할 수 있습니다. 이를 넓은 과세베이스의 규칙(Rule of broad tax base)이라고 합니다. 미시경제학에서는 조세가 부과되는 항목이 늘어나면 그만큼 효율성 조건이 파괴된다고 배웠지만, 반대로 개별 시장의 효율성 조건이 파괴되더라도 사회 전체의 효율성은 높아질 수 있습니다. 이는 차선의 이론에서 배웠던 맥락에서 어렵지 않게 이해할 수 있을 것입니다.

https://fromonetoten.tistory.com/103

[후생경제학] 애로우 불가능성 정리와 차선의 정리

이번 글에서는 후생경제학에서 도출되는 중요한 정리인 애로우 불가능성 정리와 차선의 정리, 그리고 한정성 규칙에 대해 알아보겠습니다. 1. 애로우 불가능성 정리(Arrow's impossibility theorem) 애로

fromonetoten.tistory.com

2. 그 외

1) 콜렛 - 헤이그 규칙(Corlett - Hague)

콜렛 - 헤이그 규칙에 따르면 여가도 최적선택의 대상이므로 여가에 대한 과세까지 포함한 최적 물품세 구조를 제안했습니다. 문제는 여가는 직접적인 과세가 불가능하기 때문에 어떻게 현실에서 여가라는 보이지 않는 재화에 과세한 것과 같은 효과를 낼 것인가 입니다. 이 규칙에 따르면 여가와 보완재 관계인 재화에 세율을 추가로 부과해 여가에 과세한 것과 동일한 효과를 주자고 주장합니다.

2) 다수 소비자의 램지 규칙(Many person Ramsey rule by P. Diamond)

기존의 램지 규칙은 1인의 소비자가 2개의 재화에 대해서 갖는 최적 세율이었다면 소비자의 수를 확장하여 사회 전체적으로 보았을 때 재화간의 최적 세율 비율을 정하는 것이 P. Diamond가 생각했던 룰입니다. 그 이론에 따르면 소득의 사회적 한계효용(Social Marginal Utility of Income)이 동일한 수준에서 세율이 매겨져야 하므로 저소득층이 많이 소비하는 상품(즉, 분배적 의의가 큰 상품)에 대해서는 낮은 세율로 과세하는 것이 사회 전반의 효용을 높이는 데는 유리하다고 밝혔습니다.

3) 두 계급 간의 램지 규칙(Two class Ramsey rule by J. Mirrlees)

이번에는 고소득층과 저소득층의 두 계급으로 나누어 생각해봅니다. 그 결과는 P. Diamond의 연구와 마찬가지로 저소득층이 많이 소비하는 경우에는 저율 또는 면세하고, 고소득층이 많이 소비하는 제품은 세율을 높이는 것이 최적임을 밝혔습니다.

4) 분배 특성을 고려한 물품세(by M. Feldstein)

Feldstein은 소득분배에 대한 사회적 선호를 반영해서 세율을 정하게 되면 필수재에는 낮은 세율, 사치재에는 높은 세율이 적용된다고 밝혔습니다.

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 49. 최적소득세 이론 (0) 2026.01.26 [보충] 독립성이 위배된 경우의 램지규칙 적용 (1) 2026.01.19 [조세론] 47. 소득세와 지출세 (0) 2026.01.09 [조세론] 46. 직접세와 간접세 (1) 2026.01.05 [조세론] 45. 조세편익 연계가설 (1) 2025.12.20