-

[조세론] 52. 이자소득세가 의사결정에 미치는 영향[알아가자]경제학/[알아가자]공공경제학(재정학) 2026. 2. 23. 11:15반응형

이번 글에서는 이자소득세가 시장의 의사결정에 미치는 영향을 알아보겠습니다.

여기서는 크게 시장 전체와 개인으로 나누어 알아볼텐데, 먼저 대부시장에서의 영향을 보겠습니다.

대부시장에서는 저축자와 차입자가 직면하는 이자율이 조세 부과에 따라 상이해질 수 있습니다. 그래서 여기에서는 다음과 같이 notation을 정의하겠습니다.

τS : 저축자 세율, τD : 차입자 세율, rS : 저축자 이자율, rD : 차입자 이자율

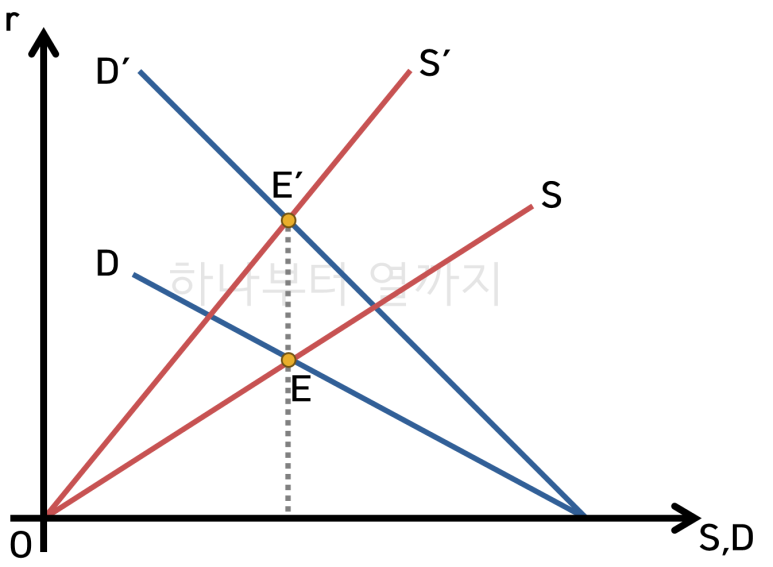

대부시장에서 이자소득세가 공급자(저축자)에게 부과된다고 하면, 저축자가 얻게 되는 실효이자율(effective interest rate)이 r0에서 (1-τS)r0로 하락하게 됩니다. 이는 저축자의 공급곡선의 기울기를 변화시키는 것으로 나타납니다.

수요자(차입자)에게 부과되는 경우에도 마찬가지입니다. 차입자는 반대로 차입자가 내게되는 이자 중 일부를 소득공제의 형태로 공제받는다고 하면 차입자가 느끼는 실효이자율이 r0에서 (1-τD)r0로 하락하고, 그 결과 차입자의 수요가 회전이동의 형태로 늘어나게 됩니다.

공급자와 수요자의 행태를 고려했을 때 이자소득세 부과 효과는 다음과 같이 나타납니다.

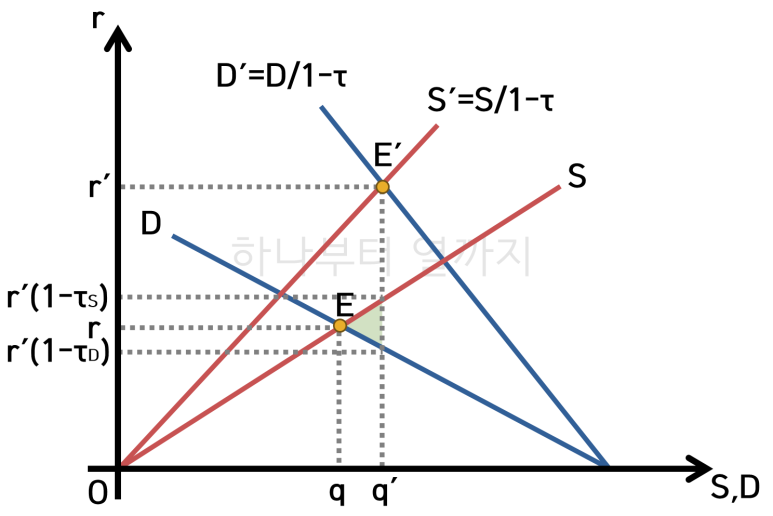

이제 저축자와 차입자에게 동일한 조세와 보조금이 책정된다고 할 때 초과부담과 조세수입의 크기를 알아보겠습니다.

저축자에게 이자소득세가 부과되고, 차입자에게 그만큼의 소득공제가 이루어진다면, 균형은 E에서 E'으로 이동하게 되고, 이는 세율만큼 균형이자율이 상승하는 결과를 얻게 됩니다. 그리고 이 때 저축자가 내게되는 이자소득세의 크기는 □ABE'E가 됩니다. 한편 차입자에게 소득공제의 혜택을 제공함으로써 필요한 보조금의 크기도 □ABE'E입니다. 따라서, 정부가 이자소득세를 부과하여 얻게 되는 순조세수입은 0입니다.

한편 회전이동의 정도가 동일하여 균형거래량이 동일하므로 조세 및 보조금으로 인해 발생하는 초과부담은 없습니다.

하지만, 저축자의 세율과 차입자의 세율이 일치하지 않을 경우 결과가 달라지게 됩니다.

예컨대 차입자에게 적용되는 수취이자율의 상승분이 저축자에게 적용되는 이자소득세보다 높다고 가정해보겠습니다. 이 경우 대부시장의 수요곡선의 회전이동의 크기가 공급곡선의 회전이동보다 크게 되므로 균형거래량은 더 늘어나게 됩니다. 그래프로 보면 다음과 같습니다.

차입자에 대한 보조 비율이 더 높을 경우 위 그래프의 초록색 삼각형에 해당하는 만큼의 초과부담이 발생합니다.

이제 개인 차원의 2기간 소비모형에서 이자소득세 부과 시 저축에 미치는 영향을 알아보겠습니다. 다만, 조세를 부과하더라도 정부지출은 늘리지 않는다고 가정하겠습니다.

1) 1기 조세 부과(T1)

먼저 이자소득세의 증가분이 그대로 가처분 소득의 감소로 이어지는데 개인은 소득의 감소에 따른 소비의 감소를 2기간에 나누어 진행합니다. 이를 수식으로 표현하면 다음과 같습니다.

이제 S = Y - C - G인데, Y와 G가 유지되는 상태에서 C가 감소하므로 총 저축의 크기는 늘어납니다. 구체적으로는 가처분 소득의 감소로 민간 저축은 일부 줄어들 수 있으나, 정부저축이 크게 늘어나 총 저축은 증가하게 됩니다.

2) 2기간 조세 부과(T1,T2)

만약 두 기간 전체에 걸쳐 조세가 부과될 경우 1기의 가처분 감소폭과 소비의 감소폭이 거의 동일하게 될 것입니다. 따라서, 이 경우에는 가처분 소득의 감소를 소비감소로 대응하여 민간 저축은 변동이 거의 없고, 정부저축이 크게 늘어나 총 저축이 증가하게 됩니다.

3) 재정지출이 수반되는 경우(△G≠0)

① △G=△C : 정부지출 규모가 소비 증감 규모와 동일한 경우 S = Y - C - G에서 총 저축은 동일하게 유지됨을 알 수 있습니다. 여기서, 민간저축은 가처분소득 감소로 약간 감소하므로 정부저축은 약간 증가한다고 볼 수 있습니다.

② △G=△T : 이번에는 정부저축부터 생각해보겠습니다. 정부저축 SG = T - G이므로, 정부저축의 증가분이 조세증가분과 동일하다면 정부저축은 불변입니다. 하지만, 민간저축은 가처분소득 감소로 약간 감소하기 때문에 총저축은 이전보다 줄어들게 됩니다.

추가로 불완전자본시장일 경우, 이자소득세가 저축에 미치는 영향은 어떻게 될까요?

rS<rD일 때 부존점을 중심으로 꺾인 형태의 예산선이 그려집니다. 그런데 시장의 불확실성이 크다면 효용곡선이 부존점에서 더 움직이지 않으려고 할 것이기 때문에 불완전성이 클수록 이자소득세가 부과되더라도 저축의 변화는 작아지게 됩니다.

마지막으로, 이자소득세와 관련된 예제를 하나 풀어보겠습니다.

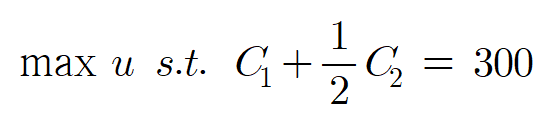

효용함수 u = min[C1,C2], r=100%, Y1=300, Y2=0 일 때, 이자소득세 50%가 부과된다고 할 때 최적 소비의 변화를 파악해보겠습니다.

먼저 과세 전 선택을 살펴보겠습니다.

이자소득세를 고려하는 2기간 소비 모형의 이윤극대화 식을 생각했을 때 수치를 대입하면 다음과 같습니다.

효용함수의 특성을 고려하면, 최적 균형은 C1 = 200, C2 = 200, S = 100, u = 200이 됩니다.

이제 이자소득세 50%가 부과된다고 해보겠습니다.

이제 효용극대화 식은 다음과 같이 변합니다.

마찬가지로 문제를 풀면, C1 = 180, C2 = 180, S = 120이 되고, 이 때 조세수입의 크기는 R = t×r×S = 60, u = 180이 됩니다.

다음 글에서는 조세가 위험부담행위에 미치는 영향을 알아보겠습니다.

궁금하거나 수정이 필요한 사항은 댓글로 달아주세요

반응형'[알아가자]경제학 > [알아가자]공공경제학(재정학)' 카테고리의 다른 글

[조세론] 54. 결혼세 불가능성 정리 (0) 2026.03.11 [조세론] 53. 조세가 위험부담 의사결정에 미치는 영향 (0) 2026.03.02 [조세론] 51. 근로소득세가 의사결정에 미치는 영향 (0) 2026.02.10 [조세론] 50. 단일세율 소득세제 (0) 2026.02.02 [조세론] 49. 최적소득세 이론 (0) 2026.01.26